関西ハイストリート賃料が急速に回復、心斎橋と神戸ではコロナ禍前の水準を上回る

経済の再開が進み、小売業販売額はコロナ禍直前の水準を1割以上上回り、訪日外客数も順調に回復している。訪日外国人による消費額も、Q3実績はコロナ禍直前の2019年同期の水準を上回り、四半期ベースで過去最高額となった。

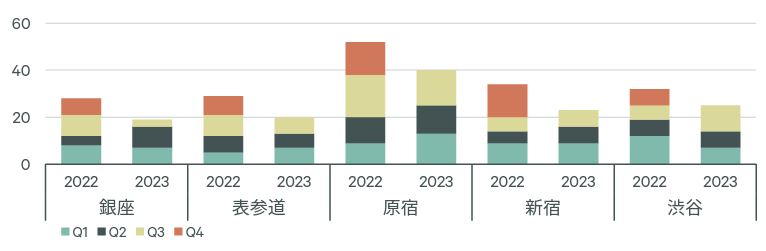

消費活動の回復を受け、今期(Q3)の各都市のハイストリートでは、ドラッグストアのほか、日系アパレル、コスメブランド、大型の飲食店など、パンデミック下では出店の動きが止まっていた業態の出店ニーズが増加している。

一方、エリアによっては募集物件がなくなりつつあるため、パンデミック下でも総じて出店意欲が衰えることのなかったラグジュアリーブランドの動きが足下でやや鈍化しているところもある。しかし出店ニーズそのものは旺盛であるため、一つの募集物件に複数の引き合いが集まることで賃料水準が引き上げられる事例も少なくない。

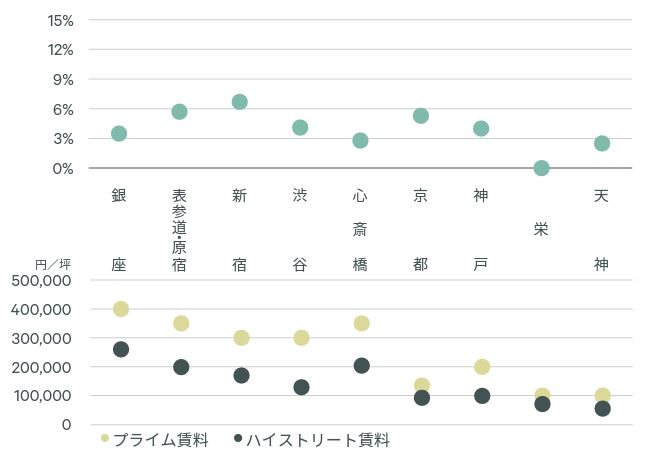

今期は、東京、京都、大阪、神戸でハイストリート賃料が前期に比べて上昇し、心斎橋と神戸ではコロナ禍直前(2019年Q4)の水準を初めて上回った。

全国百貨店売上高** +9.5%(7~9月前年同期比)

消費者態度指数*** 23年9月 ー1.0pts(前月比)

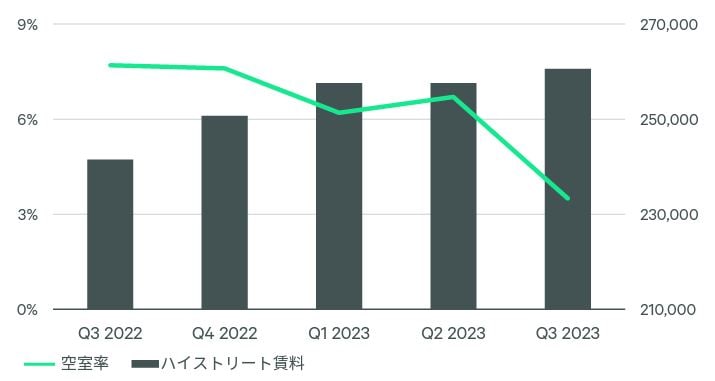

銀座ハイストリート空室率**** Q3 ー3.2pts(前期比)

銀座ハイストリート賃料**** Q3 +1.2%(前期比)

出所:*経済産業省、**日本百貨店協会、***内閣府、****CBRE

東京‐出店ニーズは旺盛、プライム物件は希少に

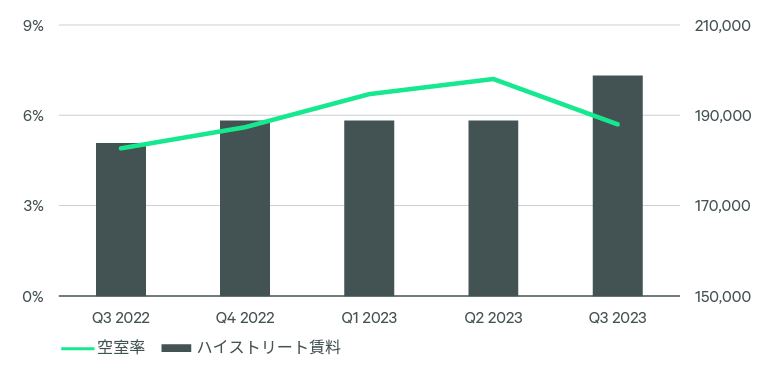

銀座

銀座の今期(Q3)のハイストリート空室率は対前期比3.2ポイント低下の3.5%。新たな空室の発生が限定的だった一方で、比較的大き目の区画を含む複数の空室で後継テナントが入居した。コスメブランドやスポーツブランド、アパレルを中心に、出店ニーズは相変わらず多い。しかし、特にラグジュアリーブランドが求めるような立地・スペックの募集物件は希少になりつつある。

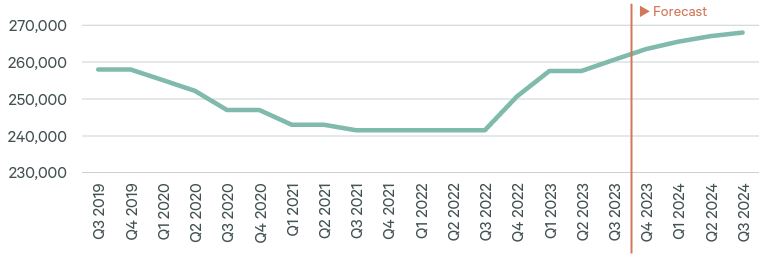

今期(Q3)のハイストリート賃料は260,600円/坪と、前期比1.2%の上昇となり、コロナ禍直前の2019年Q4の水準を1.0%上回った。足下の需給タイトな状況を踏まえ、銀座ハイストリート賃料は今後も緩やかな上昇が続くとみられる。1年後の賃料は今期実績を2.8%上回ると予想する。

表参道・原宿

表参道・原宿の今期のハイストリート空室率は対前期比1.5ポイント低下の5.7%。同エリアでも、特にラグジュアリーブランドなどが求めるようなプライム立地の物件は空きがなくなりつつある。それでも今期は、時計ブランド、メンズスーツ、海外の革製品やインテリア、国内系アパレル、コスメなど、複数のリテーラーが出店を決める事例がみられた。

出店ニーズも多く、国内外のアパレルやシューズブランドのほか、フィットネス、スポーツ用品、食物販など、幅広い業態が出店先を求めている。今期のハイストリート賃料は198,800円/坪と、対前期比5.3%の上昇となった。

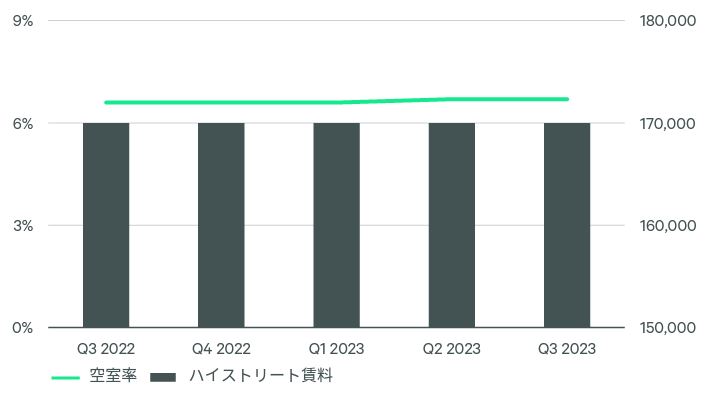

新宿

新宿の今期のハイストリート空室率は対前期比横ばいの6.7%。海外シューズブランド、時計ブランドなどによる出店がみられたほか、飲食店、家具、国内スポーツブランドなどが出店先を求めている。

ただし、今期は出店事例の中に相場水準を引き上げるような成約賃料はみられなかったことから、ハイストリート賃料は前期比横ばいの170,000円/坪となった。

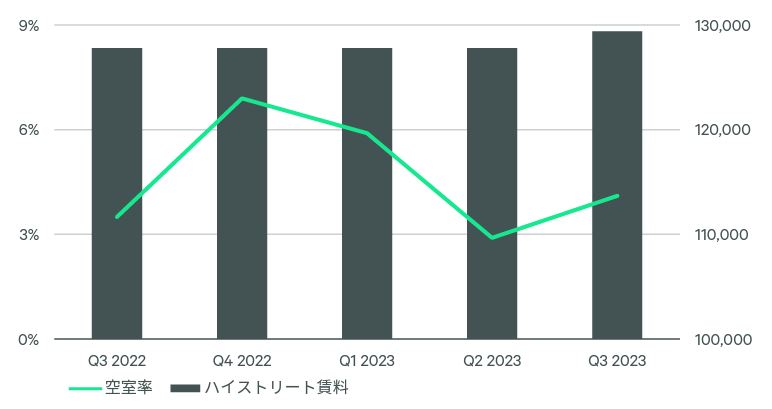

渋谷

渋谷の今期のハイストリート空室率は対前期比1.2ポイント上昇の4.1%。1物件で新たな空室が確認されたことが要因。一方、今期の同エリアではリユース店や飲食、モバイルショップなどの出店事例がみられた。中にはコロナ禍前から4年越しの募集を経てテナントが決まった物件もある。

出店ニーズも、ラグジュアリー、飲食、コスメ、スポーツブランド、国内アイウェアブランド、カプセルトイショップなど、幅広い業態からみられている。今期のハイストリート賃料は129,400円/坪で、対前期比1.3%の上昇となった。