住宅ローンは大きな借金…「生命保険」には入るべき?

Q 家を買うときは保険の見直しの時期でもあると友だちが言っていました。そういえば、わが家は医療保険くらいしか入っていません。大きな借金をするわけだから、生命保険に入るべき?

星子さん 長い返済期間だから、万が一のことがあったら、って考えると不安…。ローンを借りる夫にもしものことがあってもだいじょうぶなように、生命保険をかけておいたほうがいいのかしら。

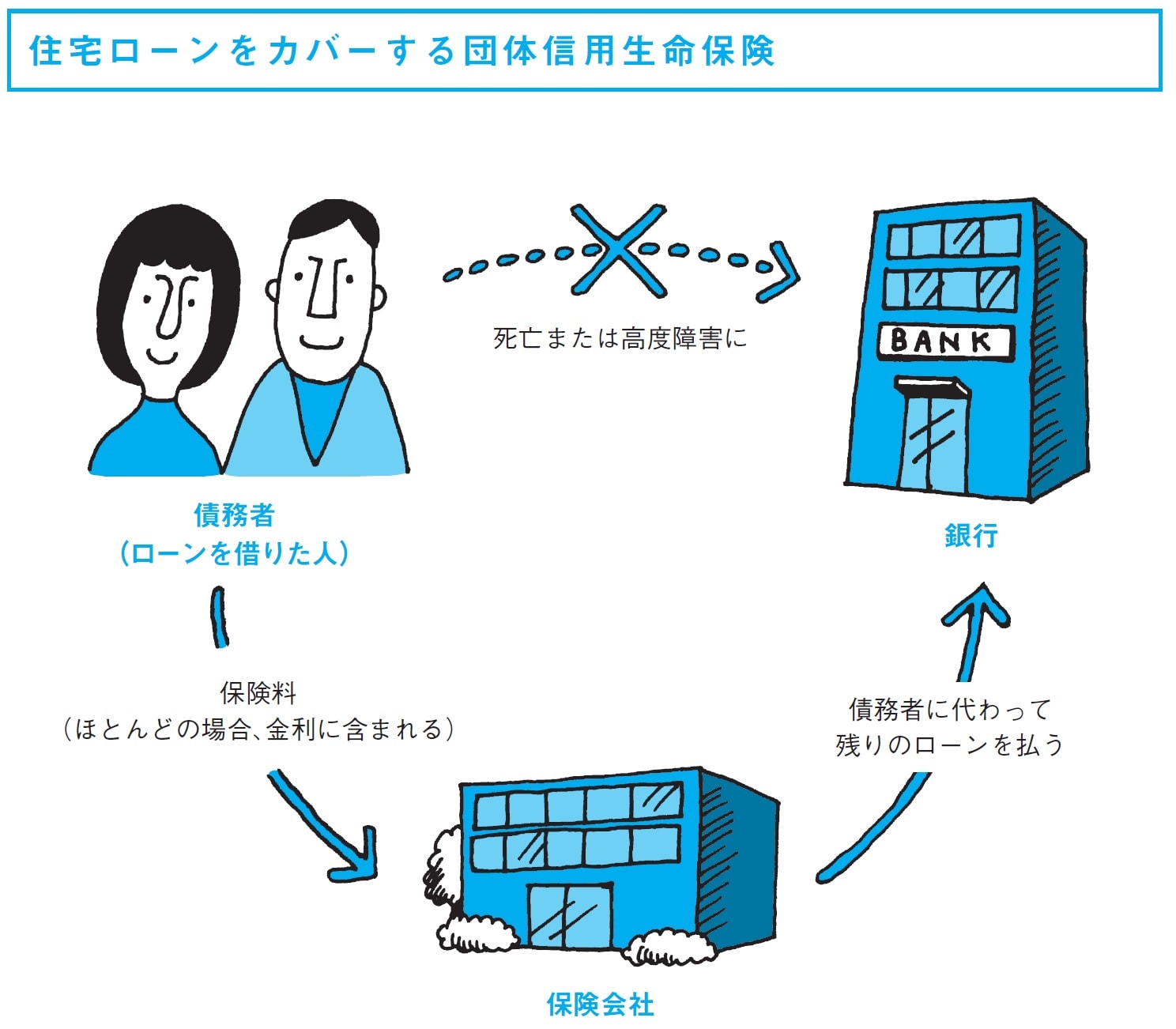

西澤さん 実はフラット35と機構財形住宅融資以外の住宅ローンは、団体信用生命保険(団信)への加入が融資の必要条件なんです[図表2]。

星子さん そうなんですか!

西澤さん ローンの契約者が死亡したり、高度障害になったりした場合、ローンの残りを返済してくれる保険です。保険料は金利に含まれる場合がほとんどです。

星子さん じゃあ、保険はそれで十分ですね。

西澤さん そうとは言えないですね。団体信用生命保険は遺族に住宅ローンの債務を遺さないためのもの。一般の生命保険は遺族のその後の生活のためのもの。というように目的が違うので、団信に入ったから一般の保険に入らなくてもよいとか、今保険に入っているから団信には加入不要ということではないんですよ。

【ここがポイント!】

Point 01 フラット35、機構財形住宅融資以外の住宅ローンは、団体信用生命保険への加入が融資の必要条件。

Point 02 団体信用生命保険の保険料は、通常、住宅ローンを融資した金融機関が負担する。

Point 03 フラット35、機構財形融資では団体信用生命保険に加入しなくても融資は受けられる。

住宅ローンをカバーする団体信用生命保険[図表2]

【注目キーワード】新機構団信と新3大疾病付機構団信

2017年10月1日以降の申込み分よりフラット35は団信付きとなり、団信の費用は金利

に含まれることになった。保障内容も充実し、身体障害状態が保障対象に加わり、また、

新3大疾病付機構団信では介護保障も追加になった。