為替介入再開の場合、投機円売りとの“攻防”に注目

それにしても、改めて米ドル高・円安が160円を超えてきたことで、円安阻止を目的とした為替介入との攻防が再び注目されるところとなりそうです。

日本の通貨当局は、ゴールデンウィーク中に米ドル高・円安が160円を超えた局面で米ドル売り・円買い介入を実施し、160円以上の円安を容認しない姿勢を示しました。したがって、再びその姿勢が試される展開になると考えられます。

また、今回の160円超えは、ここまでみてきたように日米金利差の拡大に沿った動きではありますが、投機筋による米ドル買い・円売りの関与も大きくなっている可能性が高いです。

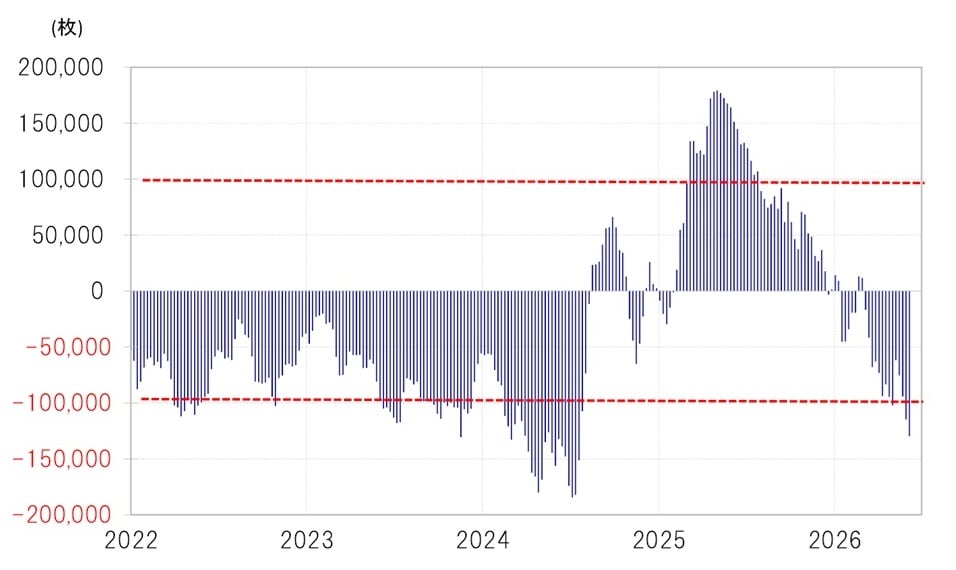

代表的な投機筋であるヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計によると、投機筋の円ポジションの売り越し(米ドル買い越し)が2日時点で12.9万枚となり、2024年7月以来の水準まで拡大しました(図表4参照)。

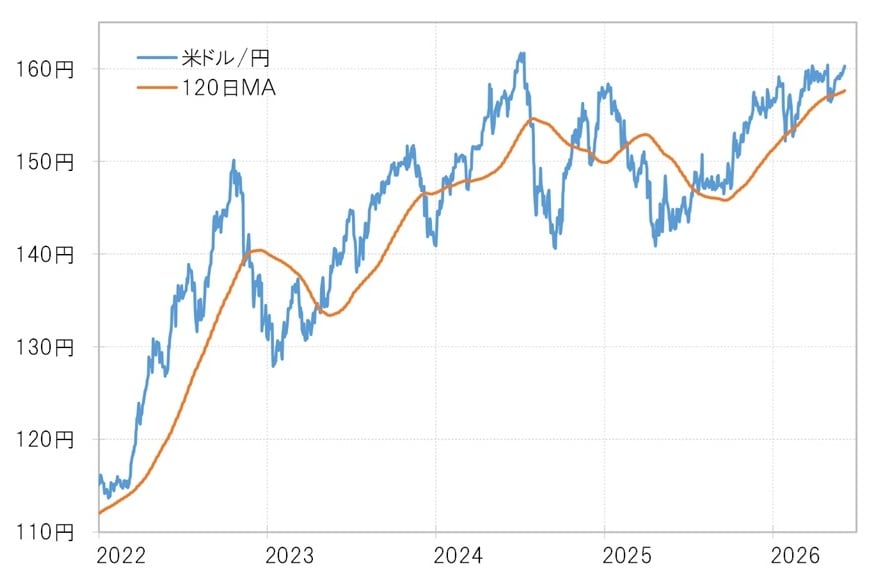

120日MA=157.6円が、投機筋vs.通貨当局の“攻防ライン”に

投機筋の円売り越しは、3月前半までは5万枚以下にとどまっていましたが、4月以降は10万枚前後へと拡大するなど、米ドル高・円安への関与が大きくなってきたことがうかがえます。

通貨当局は、円安阻止の理由として「ファンダメンタルズからかい離した投機主導の円安を容認しない」ことを挙げていることから、介入を再開する場合には、投機筋の円売りポジションを円買いへ転換させることを1つの目的として動く可能性が高そうです。

ヘッジファンドが保有する円売りポジションの損益分岐点の目安となる「120日MA(移動平均線)」は、足下で157.6円まで上昇しています(図表5参照)。

したがって、円安阻止のための介入が再開された場合は、米ドル/円が157.6円を下回る水準まで米ドル安・円高が進むかどうか、そして投機筋が損失拡大を避けるために円買い戻しへ転じるかが、大きな分岐点になるでしょう。