中古の高級車を使った“錬金術”

法人が車を購入した場合、一気に全額を経費にすることができません。新車の場合、6年かけて分割で経費化(減価償却)していくルールになっています。

そのため、利益が出ている会社が狙うべきは、新車ではなく「4年落ちの中古高級車」でしょう。日本の税制では、4年落ちの中古車の法定耐用年数は「2年」となり、定率法という方法で計算すると、購入した初年度にほぼ全額を経費にすることが可能です。

たとえば、利益が大きく出た年に1,000万円の中古ベンツを購入すれば、その期に大きな経費を作って利益をまるごと圧縮できます。法人税の実行税率を約30%とすると、約300万円分の法人税を減らす効果があるため、「実質700万円程度で1,000万円の高級車に乗れる」というイメージです。

さらにベンツなどのリセールバリューが高い車種を選んでおけば、数年後に売却してキャッシュを会社に戻したり、次の車の購入資金に充てたりと、「経費で所有して、売却時にキャッシュを回収する」というサイクルを回すことができます。

節税時の注意点

ただし、このスキームには注意点があります。それは、「減価償却は月割り計算」だということです。

全額を経費にできるのは、1年間丸々持っていた場合に限られます。決算ギリギリの1ヵ月前に駆け込みで買うと、その期に経費にできるのは12分の1だけ。最大限活かすなら、事業年度の最初の月に購入・使用開始する必要があるのです。

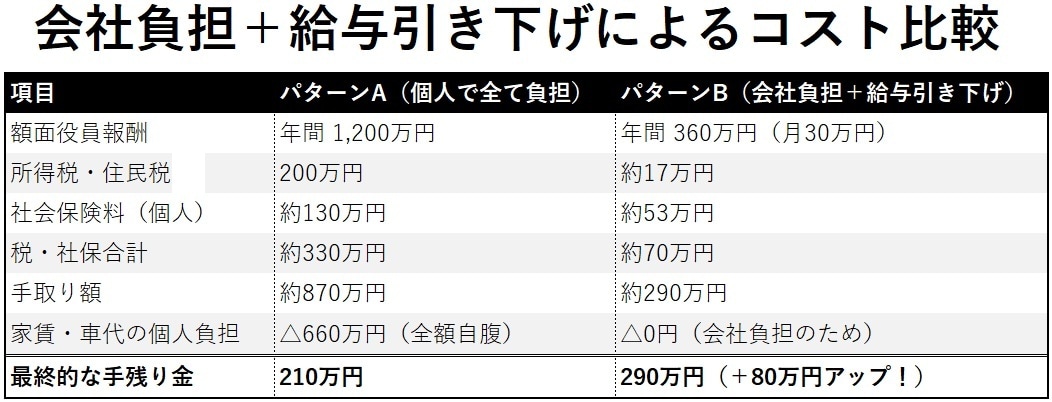

役員報酬を下げたほうが手残り額が増える

前述した「30万円の家賃」と「1,000万円の中古ベンツ」を会社の経費として負担させたうえで、社長個人の役員報酬を年間360万円(月給30万円)にまで引き下げ、会社と個人の支出をトータルで設計し直すと、驚くべき結果になります。

パターンA(額面1,200万円)で贅沢な暮らしを個人の手取りから支払うよりも、パターンB(額面360万円)にして家賃や車を会社負担にすると、最終的な手残り額は、パターンBのほうが約80万円も多くなるのです。