準備金がもたらす税制メリット

――準備金として積み立てるメリットってなんですか?

黒「実は、積み立てた準備金は全額損金、つまり経費にすることができるんです」

――つまり、株式の取得価格の70%を経費にできるということですか。

黒「そのとおりです。据置期間後に益金にする必要があるので、いわゆる『課税の繰り延べ』ではありますが、M&A直後の資金繰りがよくなるのが魅力です」

――たしかに、中小企業のM&Aは株式を現金で取得することが多いので、手元のキャッシュが増えるのはありがたいですね。

「簿外債務」が発生しても、準備金から対応可能

黒「そうなんです。また、M&Aでよくある『簿外債務リスク』を軽減できるというのもメリットです」

――「簿外債務リスク」というのはどういったものなんですか?

黒「簿外債務とは、貸借対照表に記載されていない債務のことです。M&Aの実施後に簿外債務が発覚した場合、買い手側が負債を負うことになります。

しかし、中小企業事業再編投資損失準備金制度を活用していた場合、もし簿外債務が発生した場合は、準備金を取り崩して対応することができます」

わが社は対象になる?…「準備金制度」の適用条件

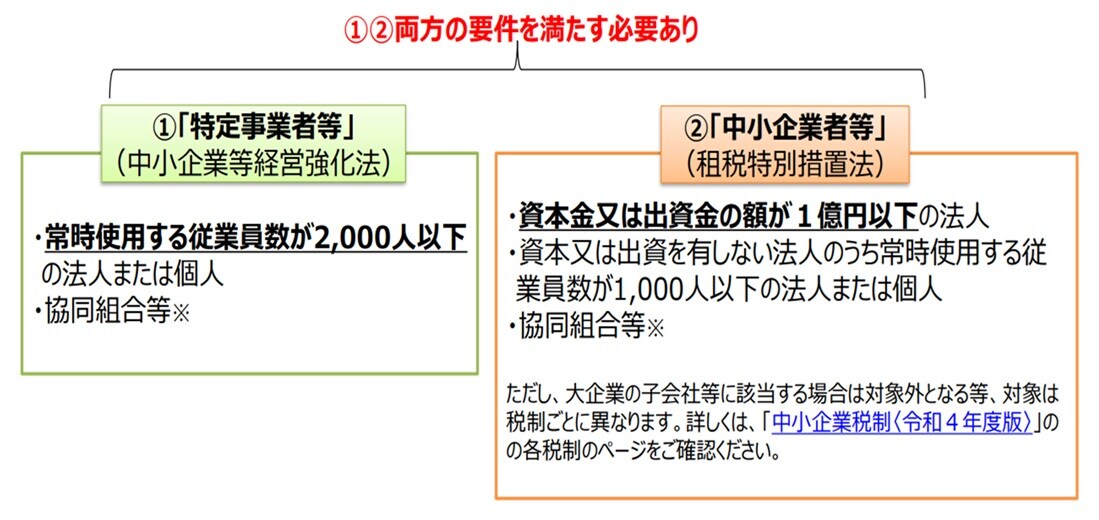

――中小企業といっても広いですよね。具体的な「会社の規模等」の要件はありますか?

黒「図表2のとおり、

・常時使用する従業員数が2,000人以下の法人または個人

・資本金又は出資金の額が1億円以下の法人

など、『特定事業者等』と『中小企業者等』の両方の要件を満たす必要があります」

――続いて、この制度を使うための要件を教えてください。

黒「はい。2027年3月31日までに、『事業承継等事前調査』に関する事項が記載された『経営力向上計画』の認定を受ける必要があります」

――「事業継承等事前調査」ってなんですか?

黒「M&Aで買い手側が売り手側に対して、法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずるおそれがないか調査を行うもので、一般的には『デュー・デリジェンス(DD)』と呼ばれています。

また、認定にあたっては十分な事前調査が行われているか確認するための『事業承継等事前調査チェックシート』も提出する必要があります」

――なるほど……計画の認定を受けるために書類を用意するのが大変そうですし、手間と時間がかかりそうですね。

黒「ただ、DD実施について行政側によるチェックが行われることにより、M&A後に簿外債務や取引先とのトラブルが見つかるリスクを低減することができるというメリットもあります。

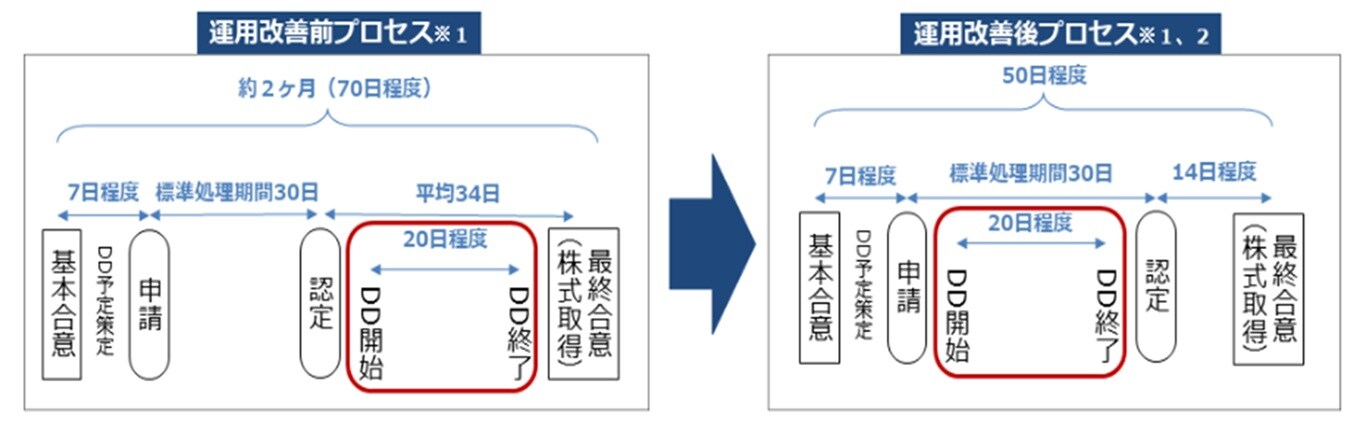

また、従来の時間がかかるプロセスも、2023年から見直されていますよ」

2023年の税制改正で、経営力向上計画の認定手続きにおける運用が改善され、経営力向上計画の認定前にDDを実施することが可能になりました。基本合意から最終合意まで約70日かかっていたものが、約50日に短縮されたんです」

――なるほど。少し改善されている部分もあるんですね! その他に、注意点はありますか?

黒「はい。下記のような場合は、本税制の対象外となります。

・事業譲渡や合併

・親族内での株式移転

・同一人物に支配されたグループ間での事業の移転

・一定の表明保証保険契約を締結している