相続で揉める原因の多くは「不動産」という現実

家庭裁判所へ持ち込まれる相続トラブル(遺産分割争い)の案件は年々増加傾向にあり、ここ20年で約1.7倍になっています(平成12年に8,889件であった遺産分割事件数が、令和6年には15,379件にまで増加しています)。

相続トラブルの増加の背景にはさまざまな事情がありますが、大きな火種になりやすいのが「不動産」です。

まず、不動産は“分けられない資産”です。

預金のように均等に分割できず、「誰が住むのか」「誰が管理するのか」「売るのか残すのか」といった判断が必要になります。

さらに、日本の不動産には

- 評価額と実勢価格が大きくズレることもある

- 共有名義にすると売却も管理も困難

- 売却には時間と専門知識が必要

といった特徴があり、相続人同士の意見が割れやすいです。

弁護士をしていると、たとえば「長男は家を残したい」「次男は現金が欲しい」といった価値観の違いが対立を生み、そこに不動産の評価・処分・税金といった専門的な問題が絡むことで、話し合いが一気にこじれたケースを何件も見てきました。

また、相続人の誰かが不動産に住んでいる場合、その人の生活がかかっているため、他の相続人が納得する条件を整えるのが非常に難しくなります。

日本の相続トラブルの多くが不動産を起点に発生しているのは、こうした構造的な理由があるからです。

都心・1億円の物件を巡り兄弟が対立…相続トラブルの実態

不動産が絡む相続においては、「価値が高すぎて分けられない」という問題が表面化しやすいのが特徴です。

事例:都心の自宅(評価額1億円)が原因で兄弟が対立

ある家庭では、親が住んでいた都心の自宅の評価が1億円でした。

長男は「家を残したい」と主張したのに対し、次男は「現金で取り分が欲しい」と主張しました。

しかし、長男には、次男に1億円の半分の5,000万円を現金で渡す資金もありませんでした。

結果として、長男は「家を守りたい」、次男は「公平な取り分を求めたい」という価値観の衝突が激化し、調停に発展しました。

最終的には不動産を売却しましたが、兄弟関係は完全に断絶する結果となりました。

不動産は“分けられない資産”であるがゆえに、揉めやすいという事情があります。

<<相続トラブルのリスクを回避「セゾンのリースバック」詳しくはこちら>>

不動産相続トラブルの共通点

不動産をめぐる相続トラブルには、明確な共通点があります。

① 不動産は「分けられない」ため、必ず誰かが不満を抱く

現金と違い、均等に分割することができません。

② 感情と生活が絡むため、話し合いがこじれやすい

「住み続けたい」「売りたくない」「公平に分けたい」という価値観の衝突が激化します。

③ 不動産の評価・処分には専門知識が必要

素人判断で進めると、専門知識が不可欠な不動産の分野では行き詰まりが生じ、放置すればするほど相続人が増え、関係が悪化します。

不動産相続トラブルを避けるには

不動産が絡む相続で揉める理由は“不動産そのものの性質”にあります。だからこそ、不動産相続には早期の対策が必要不可欠なのです。

相続トラブルを避けるには「生前対策」が有用

生前対策とは、亡くなる前に「誰に、何を、どのように渡すか」を明確にし、家族の負担とトラブルを最小限にする取り組みです。

代表的な生前対策(終活)

① 遺言書の作成……遺言書には、自筆証書遺言や公正証書遺言など、さまざまな方式があります。そのなかでも公正証書遺言は、公証役場での保管がなされ、自筆証書遺言とは違い家庭裁判所での検認手続きも不要であるという点で、相続人に大きな手間もかけずに済む有用な対策です。

② 生命保険の活用……生命保険金は「受取人固有の財産」になるため、不動産のように分けにくい資産の“調整役”として有効です。

③ 不動産の整理(売却・活用)……相続前に不動産を売却し、現金化することで、分けやすい資産にする方も増えています。

他方、高齢者が生前に自宅を売却するのは、下記の点から大きなリスクが生じます。

- 住み慣れた環境を離れる際の精神的・身体的な不安

- 高齢者は賃貸契約の入居審査に通りにくい

- 老後資金が不安定になる

実際、「相続対策のために家を売ったら、老後の生活が不安定になった」という相談も少なくありません。

そんなジレンマを解消する方法として、近年注目されているのが「リースバック」です。

<<相続トラブルのリスクを回避「セゾンのリースバック」詳しくはこちら>>

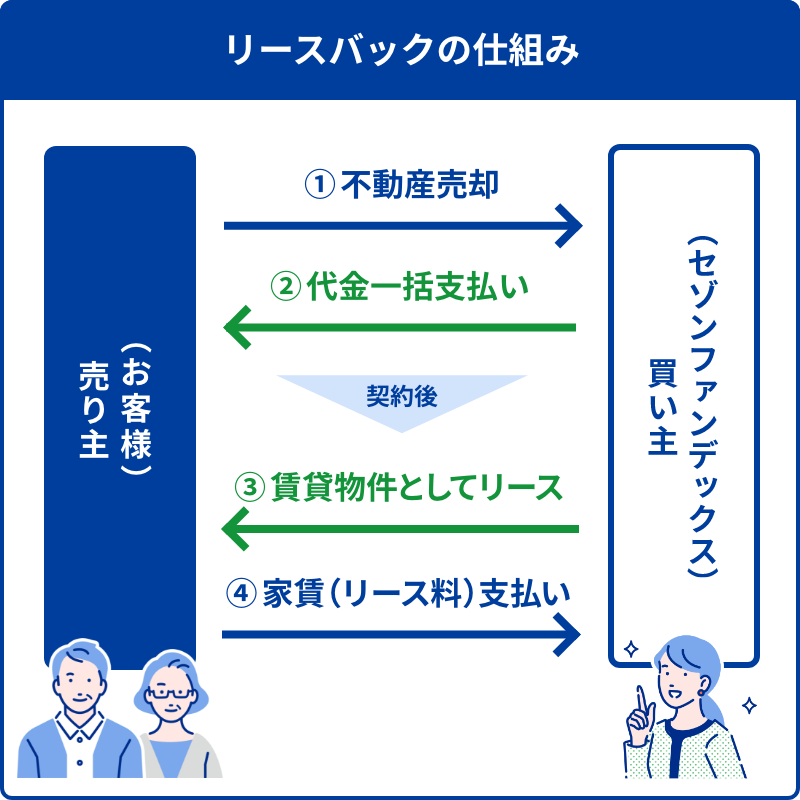

リースバックが注目されるこれだけの理由

リースバックとは、自宅を売却したあとも、その家に“賃貸として住み続けられる”仕組み です。具体的には

- 家を売って現金化できる

- 住み慣れた家にそのまま住める

- 相続人同士の不動産トラブルを回避できる

- 老後の資金計画が立てやすい

- 認知症になる前に資産整理ができる

という特徴があります。

つまり、「家を手放す不安」と「相続トラブルのリスク」を同時に解消できるという点で、有用な生前対策といえるでしょう。

リースバックの注意点・デメリット

もちろん、リースバックにも注意点はあります。主な注意点・デメリットは次のとおりです。

①売却価格が市場価格より低くなることがある……リースバックには「売却後も住み続ける権利」が付くため、市場価格より売却価格が低くなる傾向があります。

②家賃が発生する……売却後は賃貸借契約となるため、毎月の家賃という支出が発生します。

③賃貸期間の長期化リスク……長期間住むと、家賃総額が売却代金を上回るケースもあります。

リースバックのデメリット対策

上述の注意点・デメリットは、次のような方法で低減することができます。

①適正価格の把握……複数社で査定を取り、売却価格の妥当性を図ることが望ましいです。

②家賃の上限・更新条件を事前に確認する……相見積もりをとり、第一候補先にまず確認したいのが、家賃の上限および更新条件など、「リースバック契約後の生活」についての確認です。ここを疎かにしてしまうと「こんなはずではなかった」という後悔につながりかねません。

③相続人と事前に話し合う……相続人同士で合意形成をしておくと、相続時のトラブルの防止につながります。

④信頼できる会社を選ぶ……リースバックが相続対策や高齢者の資金調達手段として注目を集めているため、近年リースバックを取り扱う企業が増えました。だからこそ、リースバックを検討する際は、取扱企業の信頼性や契約内容、諸条件などを利用者自身がしっかりと見極める必要があるのです。

<<相続トラブルのリスクを回避「セゾンのリースバック」詳しくはこちら>>

「セゾンのリースバック」が選ばれる理由

リースバックは契約期間が長くなることもあるため、相手企業の信頼性が極めて重要です。

そのなかでセゾンファンデックスが高い評価を得ている理由は、「信頼性」と「安心感」にあります。

①クレディセゾングループの安心感

セゾンファンデックスはクレディセゾングループの一員として、東証プライム上場企業の強固な信用基盤に支えられています。親会社クレディセゾンは1980年代から信販事業をリードし、2025年3月期時点で総カード会員数2,342万人、ショッピング取扱高5.98兆円の実績を持つ金融大手です。

このグループの金融監督下での厳格なコンプライアンス体制と、長期契約でも揺るがない資金力・対応力が、利用者に「任せて安心」という確かな信頼感を提供しています。

②契約内容が明確で、透明性が高い

セゾンのリースバックは、契約の透明性を徹底的に追求しています。具体的には、

- 売却価格

- 家賃

- 契約期間

- 更新条件

などが明確で、利用者が不安を感じにくい仕組みづくりがなされています。

実際、筆者が代表を務めるあかり保証もセゾンファンデックスと提携しており、当社の顧客もセゾンのリースバックを利用しています。

特に、介護施設への入居を検討している場合、「自宅を売却して手元に資金を残したい」、「施設に入居するまでは住み慣れた家で暮らしたい」と考える人が多く、そのような人はセゾンのリースバックへの満足度が高いようです。

なお、セゾンのリースバックは「普通賃貸借契約」となるため、利用者が希望する限り、ずっと住み続けることができます。この点も大きな安心材料といえるでしょう。

トラブルの火種となる「不動産」の賢い扱い方

不動産が絡む相続は、不動産の性質上“最も揉めやすい領域”です。

その火種を生前に取り除くには、「不動産をどう扱うか」を早めに決めておくことが求められます。

その点、リースバックは有用な生前対策といえるでしょう。

なかでもセゾンのリースバックは、高齢者の生活と相続対策の両立を実現する選択肢として注目されています。

相続を“争族”にしないために、生前の段階で不動産の扱いを考える。これが、遺される家族にとって「最大の安心」につながるのではないでしょうか。

<<相続トラブルのリスクを回避「セゾンのリースバック」詳しくはこちら>>

清水 勇希

株式会社あかり保証代表取締役/弁護士法人リット法律事務所弁護士