株式取得価格の全額経費計上…M&Aの「優遇措置」

――昨年から中小企業がM&Aしやすくなったらしいんですけど、本当ですか?

黒瀧氏(以下、黒)「はい。実は昔から中小企業には優遇措置があり、ざっくりいうと株式取得価格の70%を損金算入することができたんです。

ここに新たな枠組みが登場し、2024年4月からは企業を複数回買収する際に、より優遇されるようになりました。最大で株式取得価格の100%を損金算入できるようになったんです」

――初年度に全額が損金算入できるなんて、インパクトが強いですね。

黒「そうなんです。そこで今回はM&Aで7割が損金計上ができる「経営資源集約化税制」のしくみと、2024年4月からの変更点をくわしく解説しますね」

中小企業を後押しする「経営資源集約化税制」

――まず、「経営資源集約化税制」の概要について教えてください。

黒「『経営資源集約化税制』とは、『経営資源の集約化』、つまりM&Aによって生産性の向上を目指す中小企業を後押しする税制です。

経営力向上計画の認定を受けた企業が、計画に基づいてM&Aを実施した場合に、

・準備金の積立

・設備投資減税

の2つを活用することができます。上記のなかから、今回は『準備金の積立』に焦点を当ててみていきましょう。

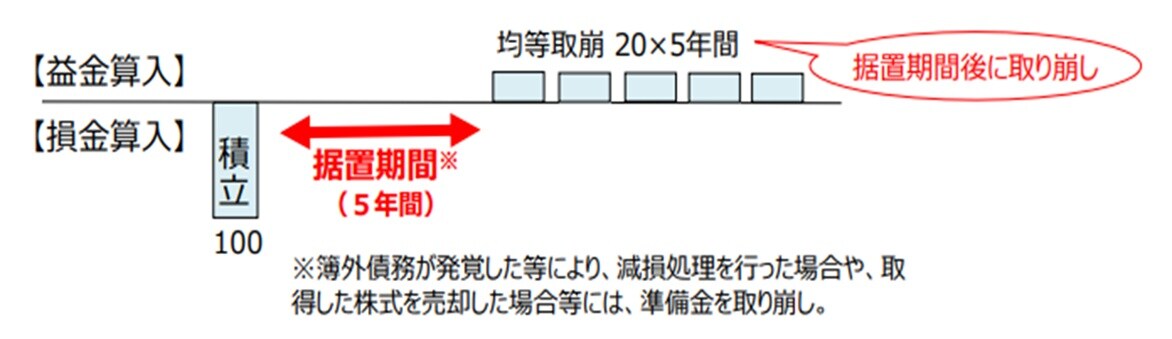

準備金の積立は、正式名称を「中小企業事業再編投資損失準備金」といいます。10億円までの株式取得によってM&Aを実施する場合に、株式の取得価格の70%を準備金として積み立てることができるという制度です。

株式取得価格の70%を準備金として積み立てた場合、まず5年の据置期間があり、6年目以降は5年間で均等に取り崩し、益金として計上していきます。

たとえば、準備金として5億円を積み立てた場合、据置期間のあとに1億円ずつ5年間にわたって取り崩し、益金算入します。なお、取り崩す要件は下記のとおりです。

【取崩要件】

・経営力向上計画の認定を取り消された場合(全額)

・取得した株式を売却等を行うことで所有しなくなった場合(全額または相当分)

・株式を取得した法人が合併により合併法人に当該株式を移転した場合(全額)

・取得した株式を発行する法人が解散した場合(全額)

・取得した株式の帳簿価額を減額した場合(相当分)

・株式を取得した法人が解散した場合(全額)

・株式を取得した法人が青色申告書の提出の承認を取り消され、又は取り止めた場合(全額)

・それ以外の場合において準備金を取り崩した場合(相当分)

出典:中小企業庁

他にも、株式の帳簿価額を減額した場合や法人を売却した場合などは、準備金を取り崩して益金に算入することになります」