「労働需給→賃金」VS「物価→賃金」

最近の高水準の賃上げは労働需給、企業収益、物価の全てが揃ったことによって実現したが、決め手になったのは人手不足よりも物価高と考えられる。前述した通り、振り返ってみれば、アベノミクス景気の頃から労働需給、企業収益を中心に賃上げをめぐる環境は良好だった。それにもかかわらず2022年まで賃上げがほとんど行われなかった一因は、組合側の要求水準が低かったことだ。

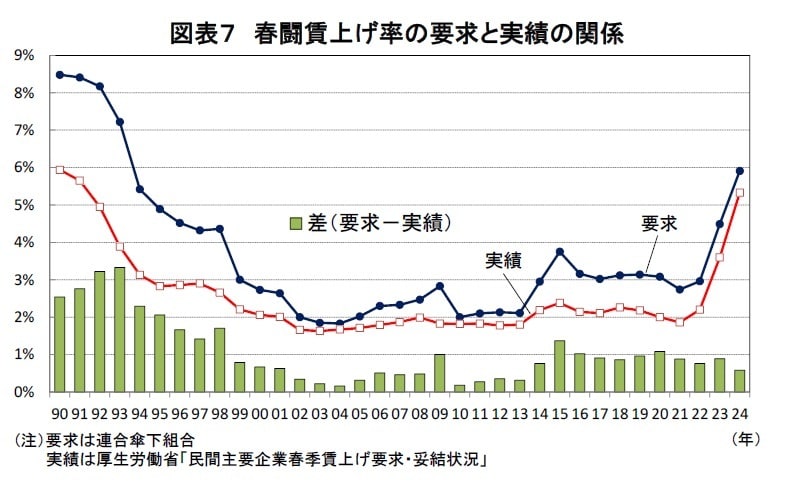

連合傘下組合の賃上げ要求と実績の関係をみると、バブル崩壊後で景気が悪かった1990年代後半でも賃上げ要求は4%以上で、実際の賃上げ率は3%前後となっていた。その後は雇用情勢が厳しさを増す中で、組合が賃上げよりも雇用の確保を優先したこともあり、定期昇給分(ベースアップなし)に相当する1%台後半から2%台の要求水準という期間が長く続いた。アベノミクス景気が始まった2013年以降、過去最高益を更新する企業が相次ぎ、企業の人手不足感が大きく高まるなど、賃上げをめぐる環境は大きく改善した。

しかし、賃上げ要求は3%程度、実際の賃上げ率は2%程度(ベースアップでは0%)にとどまっていた(図表8)。

賃上げ要求水準が上がらなかった背景には、デフレマインドが払拭されていなかったことがある。デフレ期にはベースアップがなくても物価の下落によって実質賃金が上昇したため、賃上げを要求する必要性が低かった。2013年の異次元緩和開始以降、少なくともデフレではなくなり、賃上げがなければ実質賃金が目減りするようになった。

しかし、デフレマインドが根強く残っており、賃上げの重要性が十分に認識されることはなかった。しかし、2022年以降は消費者物価が一時約40年ぶりの高い伸びとなり、賃上げがなければ実質賃金が大きく目減りしてしまうことが誰の目にも 明らかとなった。こうした状況のもとで、2023年以降は賃上げ要求が大きく引き上げられ、それに応じて実際の賃上げ率も大きく高まったのである。

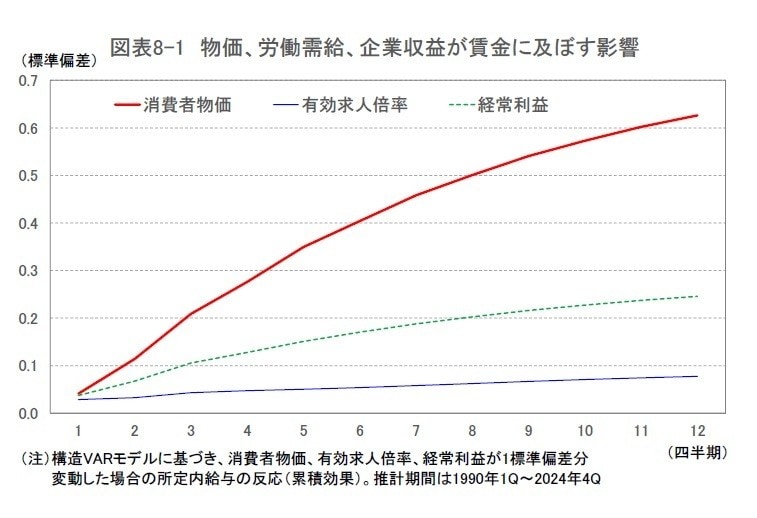

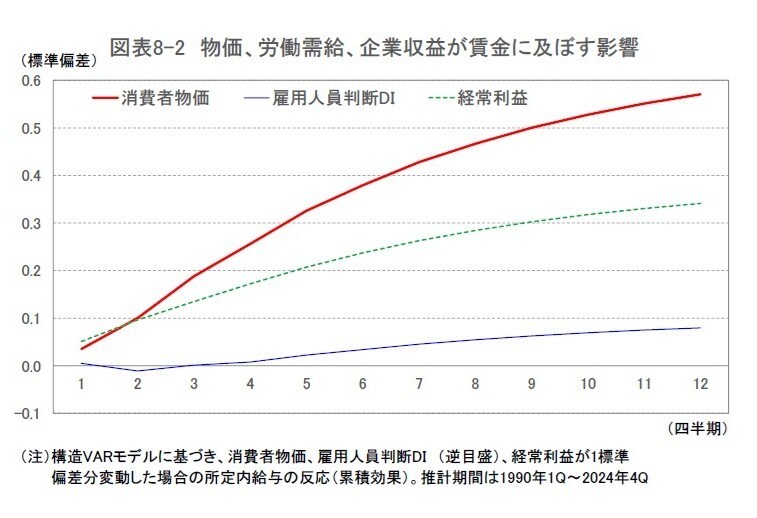

ここで、労働需給、企業収益、物価が賃金にどのような影響を与えるかを定量的に把握するために、多変量自己回帰(VAR)モデルを推計した2。推計結果をみると、賃金への影響が最も大きいのは物価(消費者物価)で、企業収益(経常利益)、労働需給(有効求人倍率)がそれに続く形となっている。有効求人倍率が近年、労働市場全体の需給バランスを反映しなくなっている可能性があることを踏まえ、有効求人倍率の代わりに雇用人員判断DIを用いても、消費者物価が賃金に及ぼす影響が最も大きいことは変わらない(図表9-1、2)。

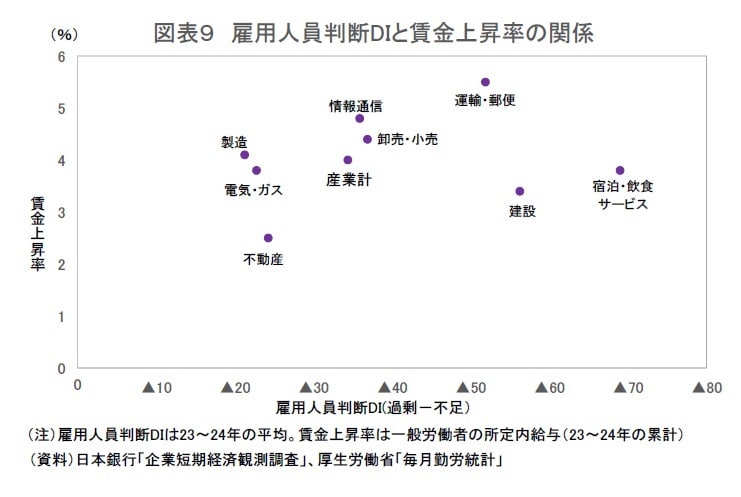

また、人手不足と賃上げの連動性が必ずしも高いと言えないことは、足もとの業種別の人手不足感(日銀短観の雇用人員判断DI)と賃金上昇率の相関が必ずしも高くないことからもうかがえる。たとえば、厚生労働省の「毎月勤労統計」によれば、賃金上昇率(一般労働者の所定内給与)は2023、2024年の2年間で4.0%(産業計)上昇したが、人手不足感が特に強い飲食・宿泊サービス業、建設業の賃金上昇率はそれぞれ3.8%、3.4%と平均よりも低くなっている(図表10)。

賃上げの根底に人手不足があることが確かだが、人手不足感の強さが賃上げ率に直結しているわけではない。

________________________________

2 有効求人倍率(雇用人員判断DI)、経常利益、消費者物価(消費税の影響を除く)、所定内給与の4変数からなるVARモデルを推計。推計期間は1990年1Q~2024年4Q