5.企業業績と株式

<現状>

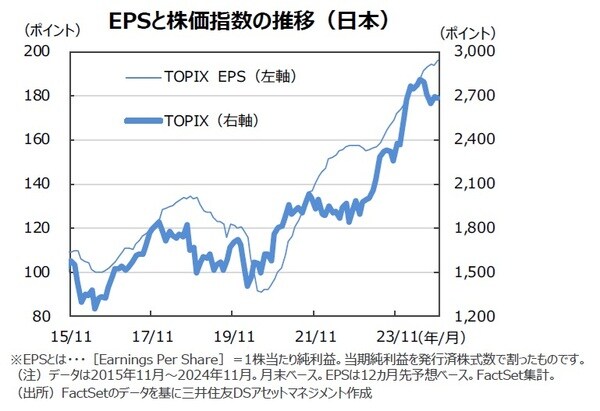

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。11月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+11.4%、TOPIXの予想EPSは同+13.9%と、となりました。

●米国株式市場は、トランプ氏が当選し、経済成長への期待が高まり、株価が上昇しました。新政権での規制緩和の恩恵を受けるとみられる金融、自動車、電力など公益セクターが株価上昇をけん引しました。NYダウは前月比+7.5%、S&P500種指数は同+5.7%の上昇となりました。

●日本株式市場では、7‐9月期の企業業績は金融セクターを除き期待以下でした。サービスセクターも、ソフトバンクGの投資事業を除くと、回復が遅れています。自社株買いなど株主還元強化が株価を下支えしていますが、円高もあり日経平均株価は前月比▲2.2%、TOPIXは同▲0.5%でした。

<見通し>

●米国株式市場は、FRBによる利下げが開始され、米景気の再成長期待が高まっていることから上昇相場が続くとみています。電力インフラを含むAI関連投資の拡大、サービス支出を中心に消費が堅調、規制緩和により金融セクターの業績の拡大が見込まれるため、米国株式市場は順調に取引レンジを切り上げる展開を予想しています。

●日本株式市場は、衆議院選挙での与党過半数割れを受け、野党との政策協調や来年夏の参院選に向け支持率回復のため経済対策の規模が拡大するとの期待が相場を下支えするとみています。日銀の追加利上げに対する警戒から上値が重いものの、日本企業のコーポレート・ガバナンス(企業統治)改革の動きは変わらず、需給面から企業の自社株買いも期待できるため、徐々にレンジを切り上げる展開を予想します。

6.為替

<現状>

●円の対米ドルレートは、米大統領選直後に米長期金利が上昇したことなどを受けて、一時大幅に下落しました。衆議院選挙で与党が過半数割れとなり、日銀の追加利上げが遅れるとの見方なども要因です。しかし、月後半は、米国長期金利の低下から、円高基調となり、149円台で引けました。

●円の対ユーロレートは、160円割れまで上昇しました。ECBの利下げとドイツ、フランスの経済、政治への懸念等が、対円での下落要因となりました。

●円の対豪ドルレートは、下旬に上昇しました。トランプ政権が中国製品の関税を引き上げれば、中国への輸出依存度が大きい豪州への悪影響を懸念したことが要因と見られます。

<見通し>

●円の対米ドルレートは、米金利の低下に伴い、緩やかに上昇すると予想します。FRBの利下げ継続と日銀の追加利上げによる日米金利差縮小が円の上昇要因になるとみています。ただし、日銀は連続的な利上げを急がないと見られ、円の上昇余地は限られそうです。

●円の対ユーロレートは、ECBによる追加利下げと日銀の追加利上げが意識され、上昇が続く見込みです。

●円の対豪ドルレートは、米国の関税政策に対する懸念や日銀の追加利上げが意識され、緩やかに上昇すると見ています。