2024年11月のアジア・マーケット・マンスリー(後半)はコチラ>>

アジア:マーケット動向

⇒【株式】まちまち、【通貨】下落、【債券】まちまち

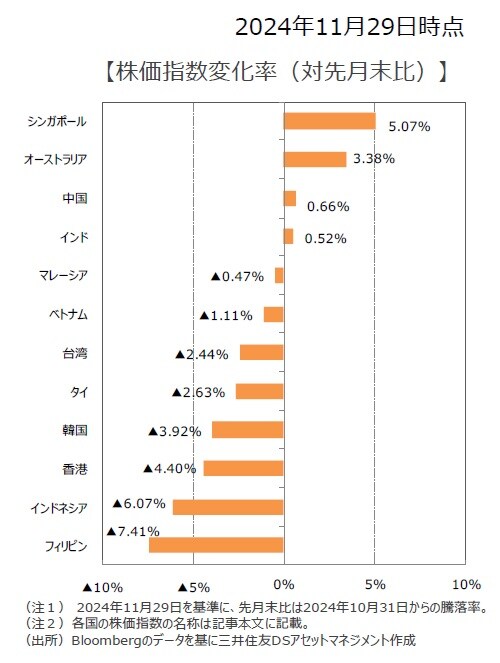

【株式市場】

◆シンガポールやオーストラリアなどが上昇する一方、フィリピンやインドネシアなどが下落

シンガポールは、良好な決算から大手銀行の株価が上昇し堅調。金融政策決定会合にて将来の利下げが示唆されたオーストラリアも上昇。インドは、新興財閥であるアダニ・グループを巡る混乱があったものの、西部マハラシュトラ州の州議会選挙で与党連合が勝利したことなどが好感された。一方、第3四半期の国内総生産(GDP)成長率が市場予想を下回ったフィリピンや追加利下げ観測が後退したインドネシアは軟調。香港は中国の全国人民代表大会(全人代、国会に相当)常務委員会が発表した地方政府の債務対策などが市場の期待を下回ったことが嫌気されたようだ。

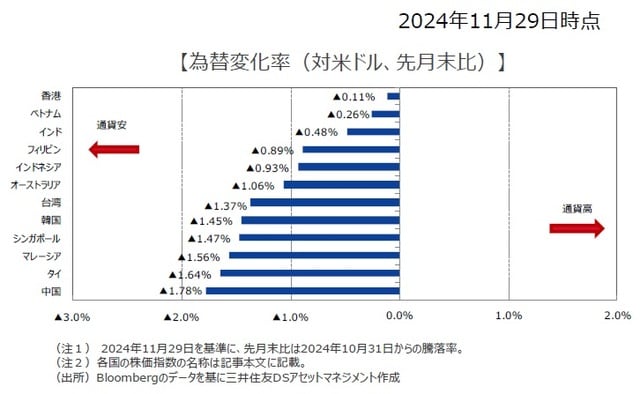

【通貨(対米ドル)】

◆下落

米選挙で大統領、上院、下院共に共和党の勝利、トリプルレッド主因で米ドル高となった格好、つられて多くのアジア通貨は対米ドルで下落した。トランプ次期政権による関税引き上げなど制裁への懸念などから中国人民元が最も下落した。

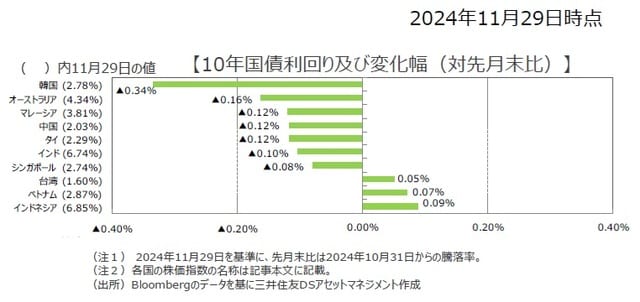

【債券(国債)市場】

◆まちまち

国債利回りは2ヵ月連続で利下げが実施された韓国や、政策金利の据え置きが続くオーストラリア、マレーシア等で低下した。一方、インドネシアでは9月の利下げ実施後に通貨安定も意識され政策金利が2ヵ月連続で維持されるなか、10月に続き利回り上昇となった。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみ合いへ、元安リスク、金利はもみ合いへ

【株式市場】

◆引き続き景気刺激策の具体案に注目

中国の全人代常務委員会が発表した地方政府の債務対策などが市場の期待を下回ったことなどが嫌気された。また、10月の消費者物価指数(CPI)や生産者物価指数(PPI)が市場の事前予想を下回り、デフレ懸念が高まったほか、トランプ次期米大統領による関税引き上げなどの保護主義的政策に対する懸念が高まったようだ。株式市場では、地政学リスクの高まりが意識され変動性が高まる展開が想定される一方、中国政府が国内経済の回復に向けた景気刺激策を強化していることなどから、中長期では安定化が予想される。

【為替・債券(国債)市場】

◆元安リスク

米国で2025年にかけて追加利下げ観測が残っていることから米ドルは緩やかに下落するとみられ、人民元の対米ドルレートには上昇余地があろう。ただし、短期的には米国で共和党が大統領・上院・下院で勝利したため、米ドル高リスクの裏返しとして人民元には下落リスクもあろう。11月上旬以降、基準レートを横ばい圏に設定しても市場レートは下落方向で推移しており、当局の意向を超えた元安になっているとみる。

◆債券利回りはもみ合いの展開

中国では、全人代常務委員会において、地方政府の債務借り換え目的に財政支出が発表されたが、景気支援のための新規の財政政策が発表されなかったことから、政府の財政政策に対する失望を背景に債券利回りは低下基調をたどったとみる。当面は12月開催の重要会議における2025年の景気刺激策などの策定が注目される。現状は景気回復の鈍さとともに緩和的な金融政策の継続に変化はないことから、中国国債利回りはもみ合いの展開を予想する。

中国<マクロ経済動向>

⇒低インフレで歳入下振れ

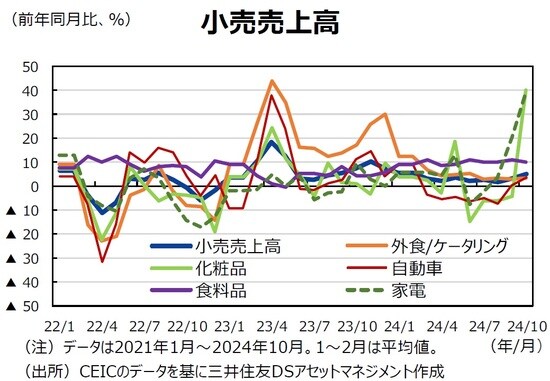

◆消費回復に疑問

10月の小売売上高は市場予想を上回った。一連の景気対策発表に伴うセンチメント改善に加えて、11月11日の独身の日セールスが10月に早期実施された影響が顕在化した可能性がある。この場合、消費需要は前倒しで顕在化しているため、11月の小売売上高は反動で下振れる可能性があり、要注意とみられる。実際、10月に上振れた品目は化粧品、家電といった独身の日セールスの目玉商品は一部。自動車の好調は補助金付き買い替え対策の影響が大きいが、この予算にも限りがある。また、食料品の伸びは長期間、外食/ケータリングを上回っており、節約するために自炊が選好されている可能性がある。

◆低インフレが続く

10月の消費者物価は前年同月比+0.3%と、市場予想を下回り、9月から鈍化した。夏場の悪天候の影響による食料品インフレ上振れが一服し、鈍化傾向に入ったことに加え、消費需要の低迷を反映してサービスインフレが低位安定していることも指摘できる。財市場では鉄鋼市況の前年比が11月もマイナスを続けている。政府は2024年の実質GDP成長率の目標を達成するために、重厚長大型の産業の増産を容認しているとみられる。内需が振るわない状況での増産は在庫増加をもたらし、低価格で海外へ輸出する可能性も高まる。

◆歳入下振れ

年初来累積ベースで、月次歳入の年間当初予算執行率を見ると、10月時点で82.6%と、コロナ期間の2022年並みの低さにとどまっている。同じベースで前年同期比を見ると、1-2月の▲2.3%以降、マイナスが続いており、10月は▲1.3%であった。低インフレ局面では名目GDP成長率が低迷するため、租税弾性値が同じとしても歳入額は下振れしやすくなる。歳入額が下振れすると、財政規律の環境下では歳出額を抑制する必要に迫られるため、財政政策による需要創出が更に困難になるという悪循環に陥りやすい。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『トランプ再選後、アジア通貨は「中国人民元」が最も下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】』を参照)。