2024年11月のアジア・マーケット・マンスリー(前半)はコチラ>>

インド<金融市場動向>

⇒株式は底堅い動きへ、金利は低下余地を模索へ、ルピーは下落リスク

【株式市場】

◆一進一退で推移

新興財閥であるアダニ・グループを巡る混乱や、市場の事前予想を上回った消費者物価指数を受け、インド準備銀行(RBI)による利下げへの期待が後退したことなどから下落する局面があったものの、その後、西部マハラシュトラ州の州議会選挙で与党連合が勝利したことなどが好感され反発。引き続き安定的な経済成長が期待できることや、堅調な企業業績が見込めることなどから相対的に底堅い値動きになると考える。

【債券(国債)市場】

◆中期的に低下余地を探る動き

政策金利の据え置きが続くなか、インフレ指標安定化の期待もあって長期金利は数ヵ月スパンでもみ合いからやや低下基調の動きとなっていよう。今後も財政政策にサポートされた景気状況が続く一方で、準備銀行のインフレ抑制的な姿勢は緩和されたとみられる。当面は大統領選後の米国動向等に応じて債券利回りが一時的に上昇圧力を受けるリスクも残るが、2025年半ばを中心として利下げ実施の可能性も意識され、中期的には債券利回りは緩やかに低下余地を探る展開を想定する。

【為替市場】

◆ルピーは下落リスク

米国では2025年にかけて追加利下げ観測があることなどから緩やかな米ドル安が見込まれるため、ルピーの対米ドルレートには上昇余地があろう。しかし、貿易収支赤字などを手掛かりにインドルピーは下落しやすく、米ドルに対してはルピー下落リスクに留意したい。2024年後半には、インドのインフレ率はターゲット上方レンジ内の見込みの一方、欧米のインフレ率は鈍化しやすい見込みであるため、内外物価格差では実質ルピーは上昇しやすく、名目ではルピーに下落圧力がかかりやすいとみる。更に、ここもとの米ドル高の影響でルピーには下落リスクがあろう。

インド<マクロ経済動向・政策>

⇒金融緩和が進展

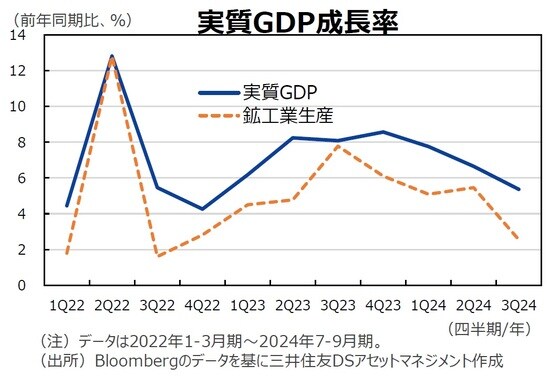

◆実質GDP成長率は鈍化

7-9月期の実質GDP成長率は前年同期比+5.4%と市場予想を下回った。内需を見ると、民間消費、総固定資本形成(投資)共に前年同期比で鈍化した。金融引き締めの効果に加え、2024/25年度前半には選挙と雨季で公共投資の執行が遅れた影響が顕在化したためとみられる。外需では、内需鈍化を反映して財・サービス輸入の前年同期比が▲2.9%へ鈍化しており、外需寄与度は+1.5ポイントと4-6月期の+0.7ポイントから加速した。

◆インフレ率はターゲット上方レンジ超え

10月の消費者物価は前年同月比+6.2%と、市場予想を上回り、ターゲット上限の6%も超えた。トマトなど一部の野菜価格の高騰が主因にある。卸売物価の内訳を見ると、期待インフレのベンチマークとして重要な玉ねぎ価格は10月にはむしろ鈍化しており、現時点では期待インフレ率は総じて安定していると考えられる。日次の食料品価格の動向からは、11月の消費者物価上昇率は鈍化するとみられる。

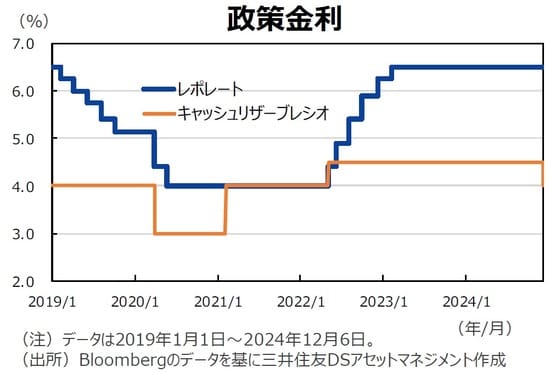

◆金融緩和が進展

インド準備銀行は12月6日、市場予想通り政策金利を6.50%で据え置いたが、キャッシュリザーブレシオ(預金準備率に相当)を4.50%から4.00%へ引き下げた。ルピー買い介入によるインターバンク市場の流動性吸収を緩和することに加え、銀行の貸出余地を拡大することがその主目的とされる。ダス総裁は一部の野菜価格が10-12月期に高騰している点について一過性との判断を示し、2025年1-3月期には鎮静化する見通しを示した。上述のように、公共投資の執行は遅れていたが、年度後半には執行ペースが加速することで成長率は緩やかに加速するとみられる。また、足元の総裁交代なども背景に、準備銀行は2025年前半、早ければ2月の会合で利下げを行うと予想する。

ベトナム ←ピックアップマーケット

⇒株価は上昇へ、ドン下落リスク

【株式市場】

◆米保護主義的政策への警戒感から下落

米国のトランプ次期大統領の保護主義的政策がベトナムの経済成長の阻害要因になるとの懸念が高まった。一方、ベトナム政府が、2025年の経済成長率目標を高めに設定したことなどは好感された。海外からベトナムへの直接投資関連では、韓国の半導体関連企業が顧客の要望を受けベトナムで事業を拡大していることなどが報道された。株式市場では、トランプ次期大統領の関税政策に対する不透明感が残るものの、海外企業によるベトナム進出や、所得上昇などにより中長期的に堅調に推移すると予想される。

【為替動向】

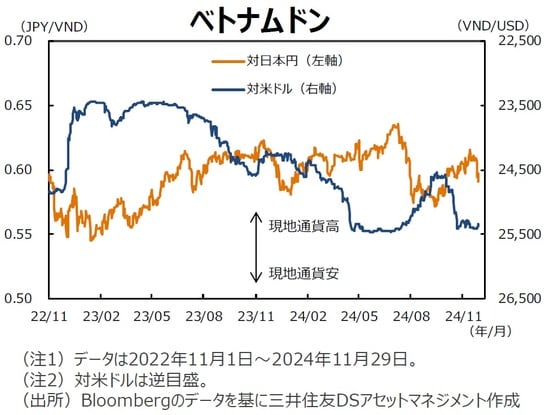

◆ドン下落リスク

米国では2025年にかけて追加利下げ観測があることなどから、緩やかな米ドル安を受けてドンの対米ドルレートには上昇余地があろう。ただし、ここもとの米ドル高の影響でドンには下落リスクがあるとみる。

【マクロ経済動向】

◆トランプ次期政権の政策に注目

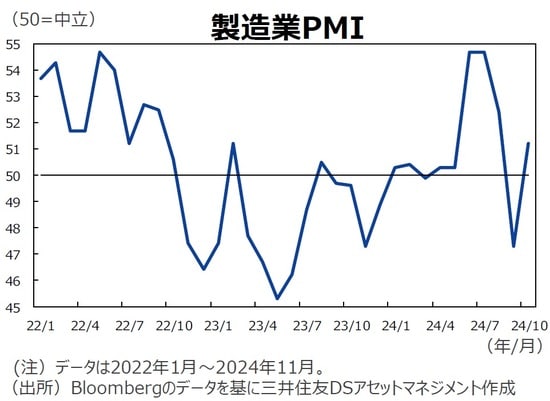

11月の製造業PMIは50.8と引き続き50超えとなった。1~11月の政府歳入は年間予算比106.3%に達している一方、歳出は同73.6%にとどまっている。そのため、年度最終月の12月にかけては歳出執行ペース加速による景気押し上げ効果が見込まれる。一方、トランプ次期政権による対中政策を受けて、中国企業が積極的に進出しているベトナムも高関税などの制裁対象になる可能性がある。トランプ次期政権の動きの重要性が増している。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください。