2.景気動向

<現状>

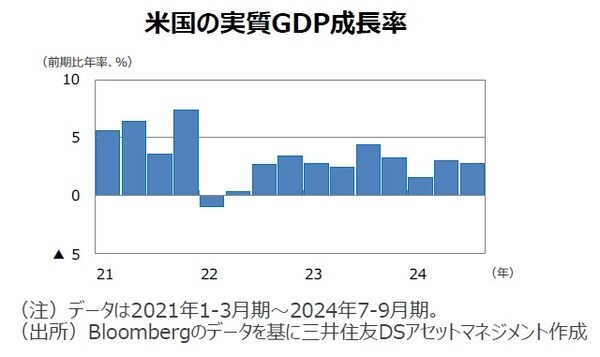

●米国の7-9月期の実質GDP成長率は前期比年率+2.8%と、前期の同+3.0%から減速したものの堅調な個人消費が牽引し高成長を保ちました。

●欧州(ユーロ圏)の7‐9月期の実質GDP成長率は前期比年率+1.5%と、パリオリンピックのプラス効果もあり、前期の同+0.8%から加速しました。

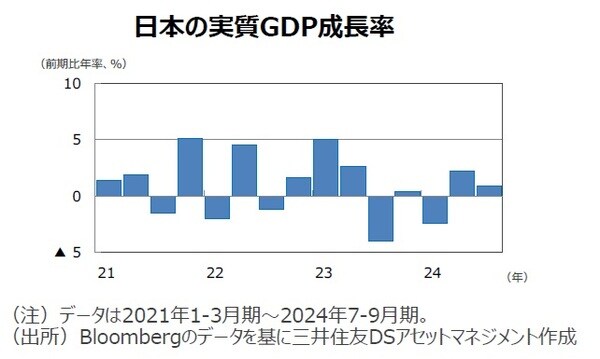

●日本の7-9月期の実質GDP成長率は前期比年率+0.9%と、回復が続きました。賃金増と所得減税の効果から、民間消費支出が伸びました。

●中国の7-9月期の実質GDP成長率は前年同期比+4.6%と、前期の同+4.7%から減速しました。引き続き需要不足により内需が停滞しました。

●豪州の4‐6月期の実質GDP成長率は前年同期比+1.0%でした。前期比では+0.2%でした。

<見通し>

●米国では、上下院ともに共和党が過半数を確保したため、トランプ次期大統領は予算を使った経済刺激策の実行の可能性が高まりました。選挙公約の減税が容易となったことから、弊社の25年成長率見通しを引き上げました。物価上昇が大統領選挙時の争点であったことから、関税引き上げなどの政策の実行には物価の急上昇を避けるような一定の配慮がなされると予想します。

●欧州では、生産の減少などから低成長が続くとみられます。インフレの鈍化による購買力の回復、EU復興基金などの財政支援などが景気を下支えするものの、ドイツを中心に製造業の低迷から景気は弱い動きが続くとみられます。

●日本は、足元の回復ペースは力強さを欠くものの、賃金の上昇、経済対策(減税やエネルギー関連の給付金の継続)、堅調なインバウンド消費、底堅い米景気を背景に持ち直し、緩やかな成長軌道をたどる見通しです。

●中国は、不動産市場の低迷に加え、海外企業の投資減少や若年層の雇用悪化などから個人消費も力強さを欠き需要不足が続くことから、景気が徐々に減速するとみられます。ただし、金融緩和や政府の住宅対策、財政拡張により急激な減速は避けられる見通しです。

●豪州は、中国景気の減速やこれまでの利上げの累積効果、粘着質なインフレにより個人消費の回復が緩慢となるものの、拡張的な財政政策の下支えや先行きのインフレの鈍化により徐々に持ち直し、回復傾向を強めるとみられます。