未分割時の相続税の申告方法は?

相続財産の分割が完了していない状態で相続税の申告期限を迎える可能性がある場合、どのような手続きが必要なのでしょうか。ここでは、未分割の遺産がある状態で相続税を申告するときに添付する書類や、分割方法が確定したときの手続きを解説します。

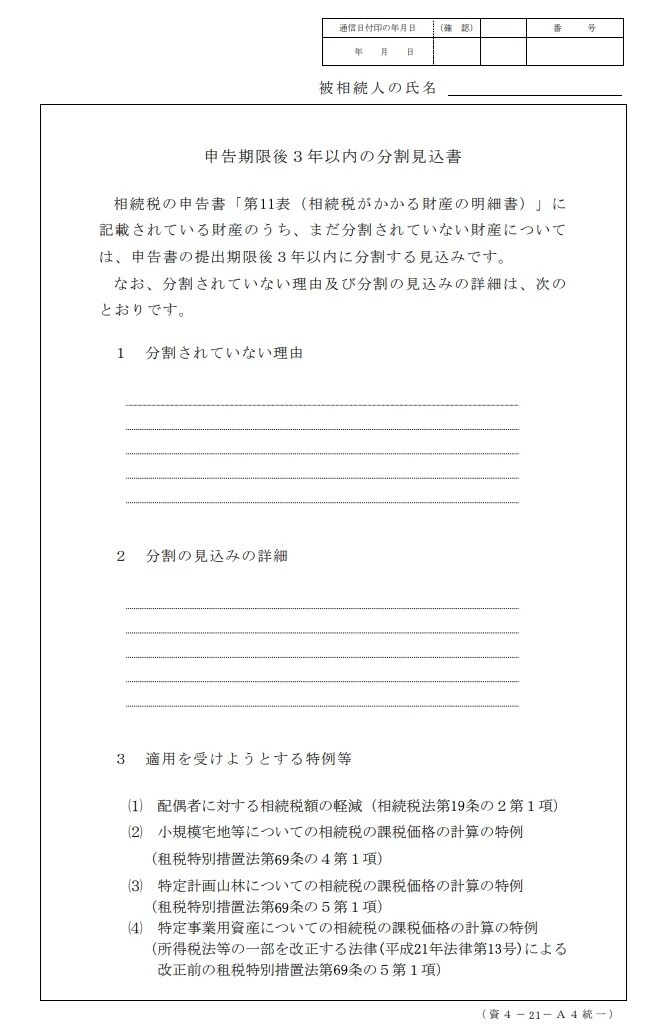

「申告期限後3年以内の分割見込書」を提出する

遺産が未分割のまま相続税を申告するときは「申告期限後3年以内の分割見込書(以下、分割見込書)」を、相続税の申告書に添付しましょう。分割見込書を提出していれば、遺産分割協議が確定したときに申告手続きをする際、以下4つの特例を適用できるようになります。

●小規模宅地等の特例

●特定計画山林についての相続税の課税価格の計算の特例

●特定事業用資産についての相続税の課税価格の計算の特例

分割見込書の実物は、以下のとおりです。

分割見込書には、相続財産が分割されていない理由や分割の見込みの詳細を記載します。また、相続税の申告をやり直す際に適用する予定の特例(小規模宅地等の特例・配偶者の税額軽減など)も記載します。

期限までに相続財産が分割されていない理由はとくに問われません。「相続人間の話し合いがつかなかった」「連絡が取れない相続人がいる」「時間が足りない」などが理由でも受理されます。

配偶者の税額軽減や小規模宅地等の特例を適用できるかどうかで、相続税額が大幅に変わることがあります。また、相続税の申告時に分割見込書の添付を忘れたとしても、あとで提出することはできません。

被相続人の配偶者が遺産を相続する場合や、遺産に不動産が含まれる場合など、遺産分割の確定後に特例を利用する可能性がある場合は、相続税を申告する際に、忘れずに分割見込書を提出しておきましょう。

一方、遺産分割の内容が確定し、改めて相続税を申告するときに、配偶者の税額軽減や小規模宅地等の特例を適用する予定がないのであれば、基本的に分割見込書の提出は必要ありません。