土地を減額するために必ず確認したい「間口狭小補正率」

間口狭小補正率は入り口の狭さを評価に反映

間口狭小補正率は、間口が狭い土地の評価額を減額するための補正率です。

間口が狭ければ、道路から土地への入り口を広くとることができず、利便性が悪くなります。間口狭小補正率は、土地の利便性の悪さを評価に反映するためのものです。

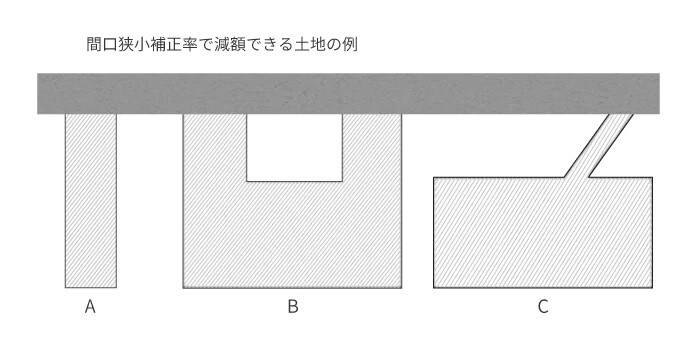

間口狭小補正率で減額できる土地は、たとえば、図表1の土地a、b、cのような形の土地です。

土地aのように長細い形の土地だけでなく、土地bのように道路に接する部分が2つに分かれている場合、また、土地cのように幅の狭い通路だけが道路に接している場合などが当てはまります。

間口狭小補正率で最大1割減額

間口狭小補正率は、地区区分(普通住宅地区、普通商業・併用住宅地区などの区分)と間口距離(間口の幅)によって、図表2のとおり定められています。

普通住宅地区では、間口の幅が8mを下回ると減額できます。間口の幅が4mを下回る場合は間口狭小補正率が0.90となり、評価額を1割減額することができます。

実際の評価で注意したい間口距離の測り方

実際に土地を評価するときは、間口距離(間口の幅)をどのように測るかに注意しなければなりません。間口の測り方によって間口狭小補正率が変わり、土地の評価額、ひいては相続税の額も変わることがあるからです。間口の測り方で間違えやすい例を4つ見ていきます。

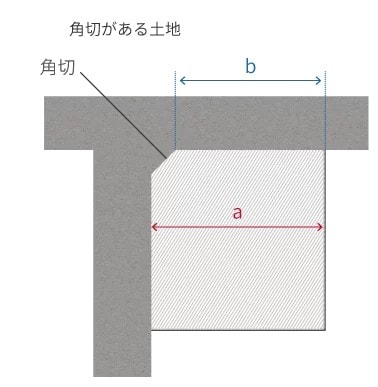

角切がある場合

交差点を通行しやすいように、図表3のように敷地の角の部分を削る場合があります。これを角切や隅切りなどと呼びます。敷地に角切がある場合、間口距離を図表3のbの長さで測ってしまいがちですが、正しくは、角切はないものとしてaの長さで間口距離を測ります。

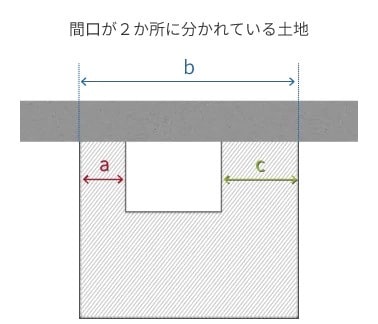

間口が2ヵ所に分かれている場合

図表4のように凹型になっていて間口が2ヵ所に分かれている土地の間口距離は、図表4のaの長さとcの長さの合計を測ります。bの長さではない点に注意が必要です。

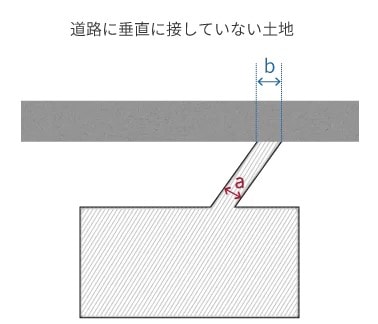

道路に垂直に接していない場合

図表5のように、幅の狭い通路だけが道路に接しているものの、道路に垂直に接していない場合、間口距離は通路の幅(a)または道路に接している部分の長さ(b)の二通りが考えられます。

このような場合は、a、bのどちらを間口距離にしてもよいとされていますが、aの長さのほうが短いため、実際にはaの長さを測ります。

道路と土地に高低差がある場合

図表6のように道路と土地に高低差があり、実際に道路から出入りできる部分が限られている場合の間口距離はaではなく、実際に通行できるbの距離を間口として評価することとなります。なお、高低差のある部分に階段等があり出入り可能な箇所がある場合には、2-2(間口が2ヵ所に分かれている場合)と同様に、合計の間口距離により計算することとなります。