無道路地とは道路に面していない土地

道路に面していない土地を無道路地といいます。道路に面していないのであれば出入りができないため、まったく利用できないようにも思えますが、実際には隣接する土地を通行させてもらうことで無道路地が利用できます。

しかし、建物を新たに建てることや、既存の建物を壊して建て直すことができないなど、無道路地は道路に面している土地に比べると利用価値は大きく下がります。そのため、相続税の財産評価では評価を減額することになります。

無道路地の相続税評価方法

無道路地を評価するときは、次のような手順で評価額を計算します。

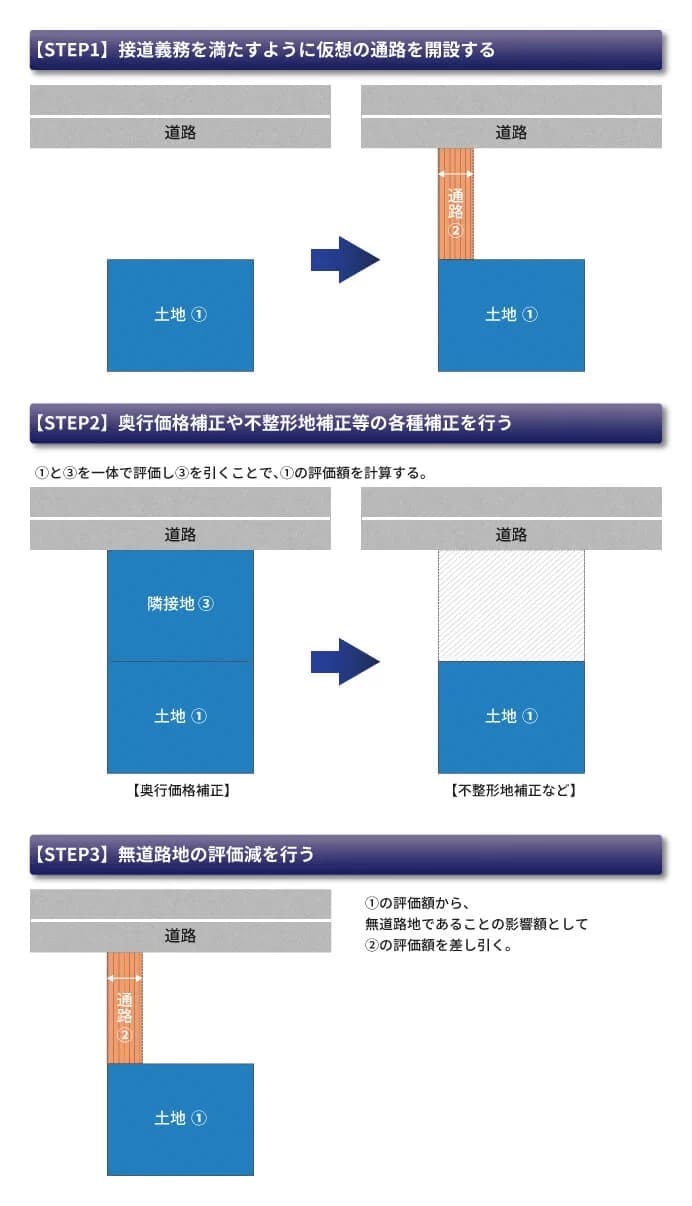

【STEP1】無道路地から建築基準法上の道路に面するように通路を開設すると仮定します。

【STEP2】無道路地と道路に面している隣接地を一体の土地として評価して、奥行価格補正を行います。その金額から隣接地の評価額を差し引いて不整形地補正などを行い、不整形地補正後の評価額を求めます。

【STEP3】不整形地補正後の評価額から、無道路地であることの影響額として通路の価額を差し引くことで、無道路地の評価額が計算できます。

それぞれのステップを詳しく見ていきましょう。

【STEP1】接道義務を満たすように仮想の通路を開設する

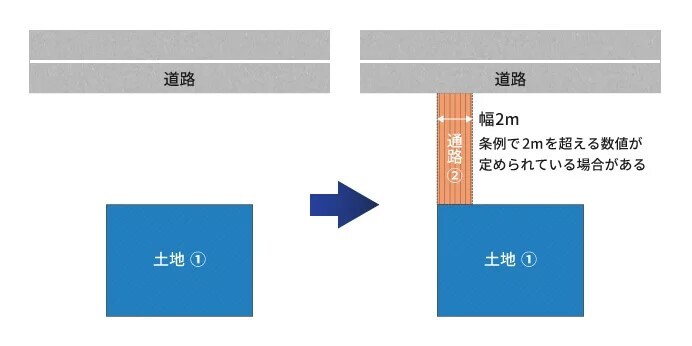

建築基準法では、建物の敷地は道路に2m以上接していなければならないと定められています。これを接道義務といいます。

評価する無道路地(土地①)が接道義務を満たすように、便宜上、隣接地に幅2mの通路(通路②)を開設すると仮定します。

この仮想の通路は他人の土地にあるので、その部分の土地を購入すると考えて、その価格を相続税評価額から差し引くことになります。詳しくは「【STEP3】無道路地の評価減を行う」で説明します。

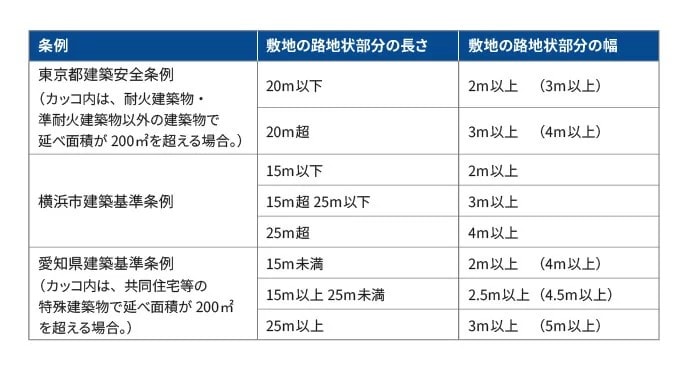

なお、敷地のうち路地状の部分だけが道路に接する場合は、路地状部分の幅が条例で定められている場合があります。このような条例があれば、条例で定められた幅で仮想の通路を開設します。