未分割遺産があるときは…

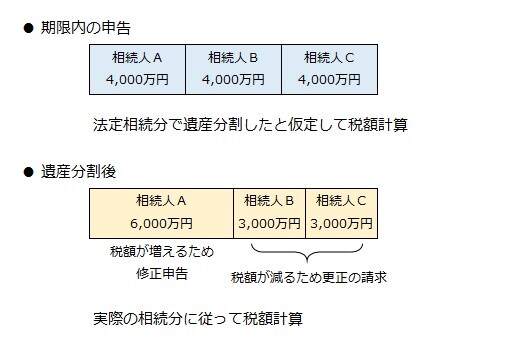

相続税には申告期限があり、被相続人の死亡を知った日(通常は被相続人が死亡した日)の翌日から10ヵ月以内に手続きを済ませる必要があります。この期限までに遺産分割ができない場合は、ひとまず民法の規定による「法定相続分」で遺産を分割したと仮定して申告します。

法定相続分は、亡くなった人の遺産を相続人がどのような割合で相続するかを定めたものです。あくまで遺産の相続割合の目安であり、相続人の合意があれば遺産分割協議により、法定相続分とは異なる割合で遺産を相続することも可能です。

未分割の状態で仮の相続税をしたあとは、遺産分割が確定したときに、実際の遺産分割の割合で申告をやり直します。税額が増えて追加で納める場合は修正申告、税額が減って還付を受ける場合は更正の請求をします。

未分割の遺産があるときの相続税の申告は、申告期限までに仮の申告をして、後日修正申告(または更正の請求)をするため、二度手間になってしまいます。二度手間になってでも期限までに申告しなければならない理由は、以下の2つが挙げられます。

●申告期限は延長できない

遺産が未分割であっても、原則として申告期限の延長はできません。制度上は、特殊な事情がある場合に延長が認められることになっていますが、単に相続人どうしでもめているだけでは延長は認められません。

●申告期限を過ぎると翌日から税額が加算される

申告期限までに申告・納税しなかった場合は、翌日から延滞税と無申告加算税が課されます。延滞税は納税が遅れたことに対する課税で、無申告加算税は期日までに申告されなかったことに対する課税です。

遺産の一部が未分割の場合

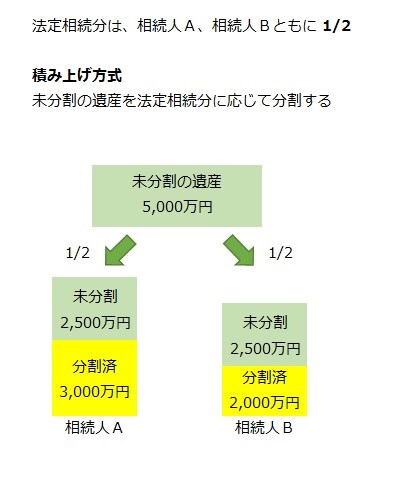

遺産の一部が未分割の場合は、分割済みの遺産を含めた遺産の全体を法定相続分に応じて分割するように未分割の遺産を調整します(穴埋め方式)。

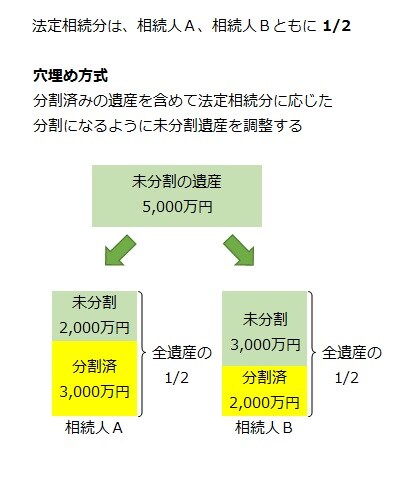

未分割の遺産だけを法定相続分で分割して分割済みの遺産に上乗せする考え方(積み上げ方式)もありますが、実務では穴埋め方式が採用されています。