3年以内に遺産分割が終わらない場合の対処方法

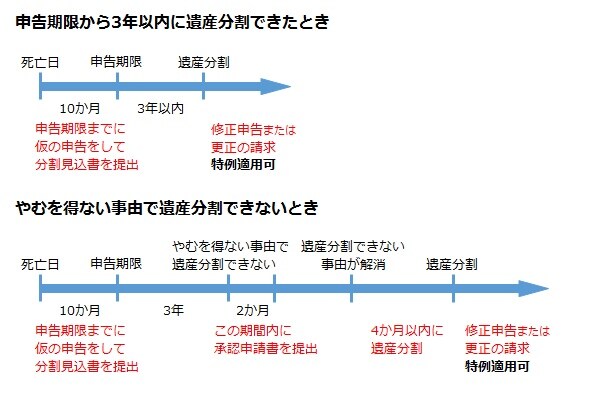

申告期限から3年以内に遺産分割が完了しない場合でも、やむを得ない事情があるときは、特例を適用できる期間が延長される可能性があります。期間の延長が認められれば、申告期限から3年を経過したあとも、小規模宅地等の特例や配偶者の税額軽減などを適用できる可能性があります。

期限の延長が認められる「やむを得ない事情」は、相続税法施行令第4条の2第1項に該当するものです。具体的には、以下のようなケースに該当する場合、やむを得ない事情があったと判断されます。

●相続または遺贈に関する和解、調停、審判の申立てがされている

●遺言で一定期間の遺産分割が禁じられている

期限を延長してもらうためには「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を所轄税務署長に提出し、承認を受ける必要があります。提出先は被相続人の最後の住所を管轄する税務署です。

提出期限は、申告期限後3年を経過する日の翌日から2ヵ月以内です。たとえば、申告期限が2024年7月2日であった場合、3年後の2027年7月3日から2ヵ月以内、つまり2027年9月2日までに承認請求書を提出する必要があります。

承認申請書には、やむを得ない事情を詳細に記載しましょう。また、訴えの提起や調停の申し立てなど、やむを得ない事情を証明する書類を添付しなければなりません。

税務署は、提出された承認申請書をもとに、期限の延長の可否を判断します。承認された場合は、やむを得ない事由が解消されたあとの4ヵ月以内に遺産分割をし、更正の請求または修正申告をすることで、特例を適用できるようになります。更正の請求の期限は、遺産分割をした日の翌日から4ヵ月以内です。

未分割の遺産から得られる不動産所得はどのように申告するか

相続財産のうちアパートなどの賃貸物件が未分割の場合は、賃貸物件から得られる不動産所得をどのように申告するかも問題になります。

遺産分割が確定するまでは、相続財産は相続人全員の共有となります。そのため、未分割の賃貸物件から得られる不動産所得は、相続人全員が法定相続分で分け合うことになります。

便宜上、特定の相続人が収益を管理していたとしても、不動産所得に関する所得税は相続人の全員が申告しなければなりません。

また、後日遺産分割を行って法定相続分とは異なる割合で賃貸物件を相続することになったとしても、不動産所得の申告をさかのぼって修正することはできません。