コール市場の安定に、日銀当座預金の総額管理が不可欠

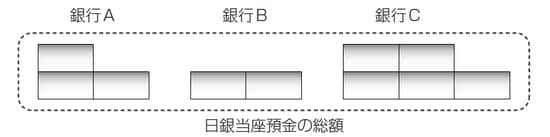

金融機関が保有する日銀当座預金を足し合わせた額を,日銀当座預金の総額といいます。経済に銀行が3行あり,銀行Aは3兆円,銀行Bは2兆円,銀行Cは5兆円の日銀当座預金を保有しているとしましょう。このとき,日銀当座預金の総額は10兆円です。

図表1 日銀当座預金の総額(1)

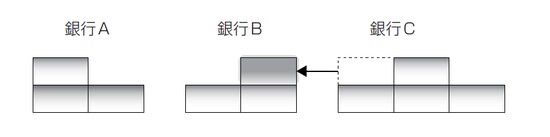

金融機関は,日銀当座預金を融通し合って資金の過不足を調整します。たとえば,銀行Bの日銀当座預金が1兆円不足し,銀行Cの日銀当座預金が1兆円余っているとき,銀行Cが銀行Bに1兆円貸し付けると過不足は解消します。

図表2 過不足の解消

日銀当座預金の総額が急に増えたり減ったりすると,金融機関どうしの過不足調整に支障が出ることがあります。日銀当座預金の総額が急に増えると日銀当座預金のゆずり合いがおき,コール市場で資金を運用しづらくなります。日銀当座預金の総額が急に減ると日銀当座預金のとり合いがおき,コール市場で資金を調達しづらくなります。

コール市場の取引を安定させるには,日銀当座預金の総額を誰かが管理しなければなりません。この役割を担うのは,日銀当座預金の唯一の供給者である日本銀行です。(2)

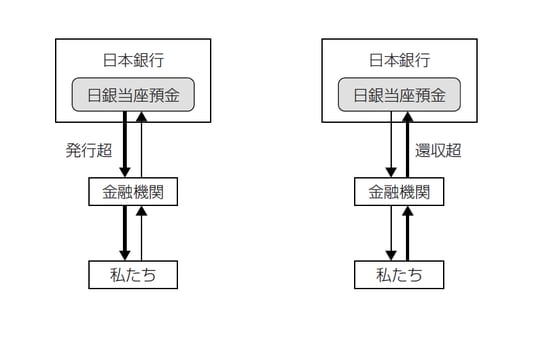

日銀当座預金から引き出される形で発行される現金通貨

日銀当座預金の総額は,銀行券要因と財政等要因によって増減します。図表3は銀行券要因を説明するためのものです。現金通貨は日銀当座預金を引き出す形で発行され,日銀当座預金に入金する形で還収されます。したがって,日銀当座預金の総額は,現金通貨の発行総額が還収総額を上回るとき減り,還収総額が発行総額を上回るとき増えます。

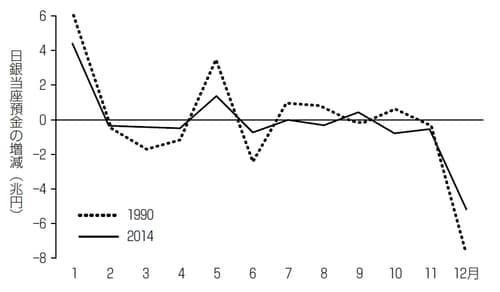

図表3 現金通貨の発還と日銀当座預金の増減

下記の図表4は現金通貨の発還による日銀当座預金総額の増減を表しています。還収が発行を上回り,日銀当座預金の総額が増えると値はプラスになります。発行が還収を上回り,日銀当座預金の総額が減ると値はマイナスになります。プラスが目立つのは,長期休暇中につかわれた現金通貨が還収される1月と5月です。マイナスが目立つのは,ボーナス支給後にまとまった買い物が多くなる6月と12月です。1990年と比べて,2014年の増減幅はせまくなっています。これは,クレジットカードなどが広く使われるようになり,現金通貨を持たなくても支払いができるようになったことを反映しています。

図表4 銀行券要因(3)

註

(1) 図表の1ブロックは1兆円の日銀当座預金を表す。

(2)小泉・長澤訳(2001,p.30)に,「中央銀行がまた銀行券発行当局でもあるとすれば,それがその銀行券発行高とその預金との総額を左右しうるかぎり,加盟銀行の総準備資産額は中央銀行の支配下にあるであろう」とある。

(3)日本銀行,日銀当座預金の増減要因からデータを取得し作成。日本銀行(2013,pp.4-8)を参照。電子マネーは近年急速に普及しているが,決済額は年間で2~3兆円ほどである。

参考文献

・我孫子善一郎『我が国の国庫制度―対民収支編―』ファイナンス,18-31,2006年。

・大内聡『我が国の国庫制度について―入門編―』ファイナンス,42-62,2005年。

・鎌田修『我が国の国庫制度―補足編―』ファイナンス,22-29,2006年。

・香西泰・伊藤修・有岡律子『バブル期の金融政策とその反省』金融研究,217-260,2000年。

・資産価格変動のメカニズムとその経済効果に関する研究会『資産価格変動のメカニズムとその経済効果』フィナンシャル・レビュー,30, 1-75,1993年。

・下鶴毅『我が国の国庫制度―出納計理編―』ファイナンス,22-39,2005年。

・高野寿也『我が国の国庫制度―応用編―』ファイナンス,11-16,2006年。

・高野寿也『国庫キャッシュマネジメント改革』ファイナンス,9-15,2007年。

・日本銀行『決済システムレポート2012-2013』2013年。

・日本銀行企画室『「マネタリーベースと日本銀行の取引」統計について』2000年。

・日本銀行企画室『日本銀行の政策・業務とバランスシート』2004年。

・日本銀行財政収支研究会『新版財政収支のみかた―わが国の国庫制度と財政資金の動き―』ときわ総合サービス,1997年。

・渡部晶『わが国の通貨制度(幣制)の運用状況について』ファイナンス,18-31,2012年。

・Keynes, John Maynard著,小泉明・長澤惟恭訳『貨幣論Ⅰ 貨幣の純粋理論』ケインズ全集第5巻,東洋経済新報社,2001年。

・Keynes, John Maynard著,長澤惟恭訳『貨幣論Ⅱ 貨幣の応用理論』ケインズ全集第6巻,東洋経済新報社,2001年。