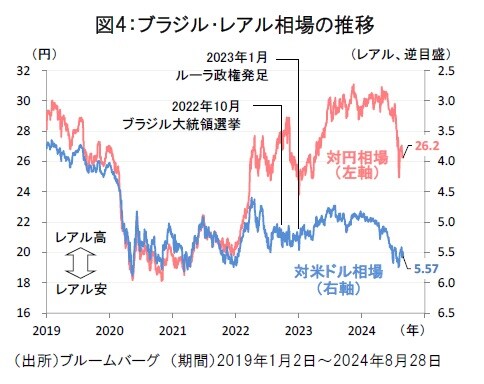

2024年のレアル相場は軟調な地合いが続く

一方、為替市場では、2024年初からのレアルの対米ドル相場は、ブラジル中銀の利下げを背景に軟調な地合いが続いてきました。レアルの対円相場も8月に入ると、日銀の利上げや米国の景気後退懸念の浮上をきっかけにした円キャリートレードの巻き戻しの影響から、一時は1レアル=25円近辺までレアル安・円高が進みました(図4)。

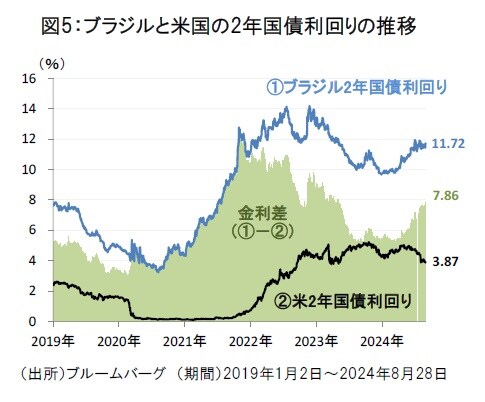

米国との金利差拡大がレアル相場を下支え

ただし、円キャリートレードの巻き戻しが一巡しつつあることや、ブラジルと米国の金利差が再び拡大基調にあることで、足元のレアル相場は落ち着きを取り戻しています。

ブラジルの2年国債利回りはブラジル中銀による利下げ休止を受けて足元で11%台に上昇している一方、米国ではFRBの利下げを織り込み米2年国債利回りの低下が進みつつあります。この結果、ブラジルと米国の金利差は8%目前まで拡大しており、債券投資の面でのブラジル国債の投資妙味が再び高まりつつあります(図5)。

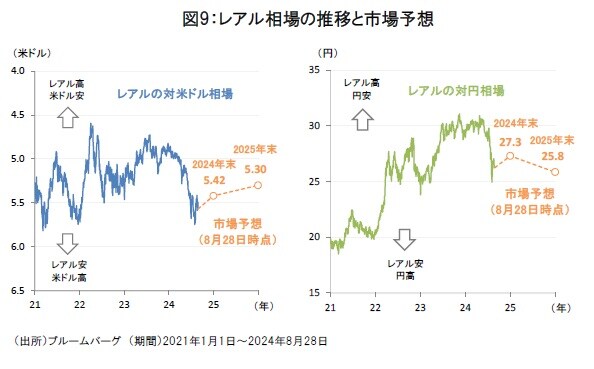

市場は対米ドルでのレアル相場の回復を見込む

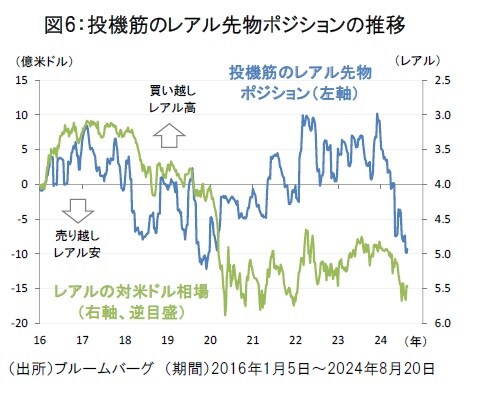

また、2024年初から投機筋はレアル売りの持ち高を拡大させてきましたが、直近でのレアル売りポジションの規模は2019年12月以来の高水準に達しています(図6)。

市場では2025年に向けて対米ドルでの緩やかなレアル相場の回復を見込む見方が大勢となっています(図9)。ブラジルと米国の金利差拡大をきっかけに、レアル売りに偏った投機筋のポジション解消が進められる場合には、レアル相場の回復が後押しされる可能性があります。

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

シニア リサーチアナリスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較