2024年前半の米国株の振り返り

2024年前半の米国株式市場では、主に人工知能(AI)ブームへの期待から、マグニフィセント・セブンに代表される大手ハイテク株主導の株高が進行しました。

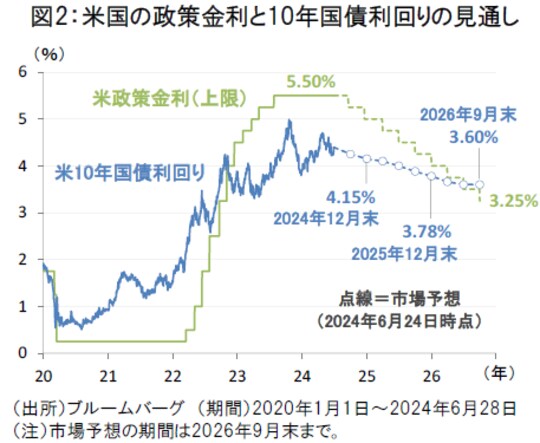

また、金利環境の面では、米国の根強いインフレ圧力を背景に、米連邦準備制度理事会(FRB)は早期の利下げには慎重な姿勢を示し、米10年国債利回りは4%台半ばの水準での高止まりが続きました。高金利という株式市場にとっての逆風の環境が続く中、マグニフィセント・セブンを除くと米国株の上昇は緩やかなものに留まりました(図1)。

2024年後半は米国株のセクター間の格差が縮小に向かうかが焦点のひとつと言えますが、とりわけ次に挙げる3つが米国株の方向性を左右するポイントとなりそうです。

FRBの利下げ転換が米国株の上昇余地を生むか

第一に、今後予想されるFRBの利下げ転換の行方です。

足元では米国のインフレ指標が鈍化しつつあることで、最新の市場予想では9月の連邦公開市場委員会(FOMC)からの利下げ開始が見込まれています。その後も、政策金利の引き下げは2026年にかけて緩やかに進められると予想され、米国株の抑制要因となってきた高金利問題は徐々に解消に向かう公算が大きそうです(図2)。

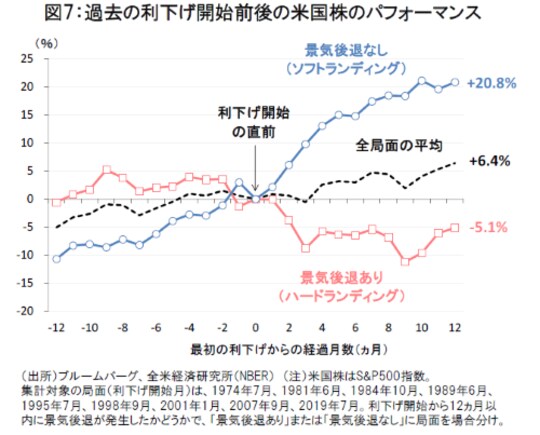

過去の利下げ局面での米国株の動きを振り返ると、利下げ後に景気後退が発生した局面では株価は軟調な推移となる傾向がみられた一方、景気後退を回避した局面では底堅い株高の基調が継続しました(図7)。今回の局面でも、利下げと米国景気の軟着陸が両立する環境が続けば、米国株の上昇余地が生まれる可能性があります。