インフレ懸念や中東情勢悪化が米国株の重石に

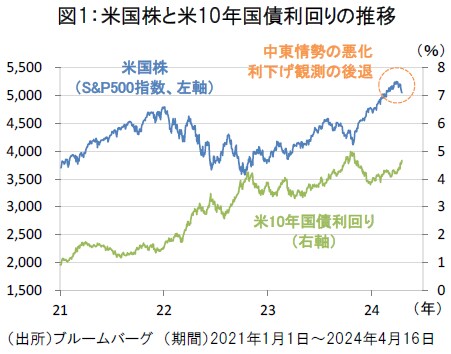

2023年末から堅調な上昇が続いてきた米国株式市場ですが、2024年4月に入ると利下げ観測の後退や中東情勢の悪化などが相場の重石となりつつあります(図1)。

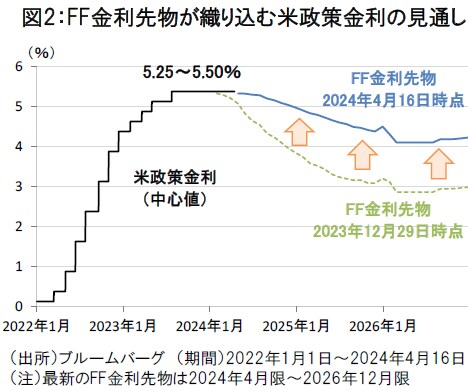

足元の米国の経済指標では市場予想を上回るインフレ率や個人消費の底堅さが示され、米連邦準備制度理事会(FRB)の利下げ時期が遅れる観測が浮上しています。金利先物市場が織り込む政策金利の見通しは、2023年末時点では早期の利下げ転換が見込まれていたものの、直近4月16日時点では2024年内は1回程度の小幅の利下げが織り込まれるに留まっています(図2)。

パウエル議長も4月16日、インフレ率が目標の2%に戻る確信を得るには「予想以上に時間がかかりそうだ」と述べ、利下げ開始を先延ばしする可能性を示唆しました。

中東情勢悪化によりインフレ圧力が増す可能性も

また、4月13日のイランによるイスラエルへの大規模攻撃を契機に、中東情勢悪化への懸念が増しています。

地政学的リスクの高まりは金融市場でのリスク回避姿勢の広がりを通じて株価の抑制要因となりやすく、当面はイスラエルによる反撃の有無や、「報復の連鎖」回避に向けた国際的な外交交渉の行方に注目が集まりそうです。

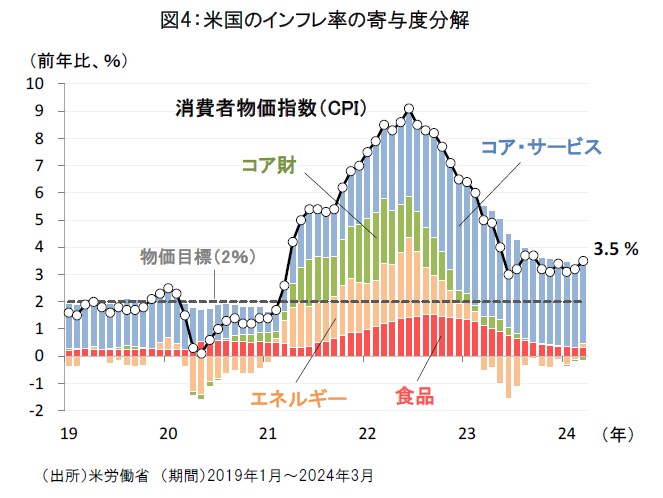

また、中東情勢の悪化は、原油価格の上昇を通じてインフレに追い打ちをかける懸念もあります。足元の米国のインフレ率は主に食品・エネルギーを除くコア・サービス価格の上昇によって押し上げられており、原油高による価格転嫁が進めばインフレ圧力が増す可能性があります(図4)。

高金利環境は米国株のセクター見直しの好機に

こうした高金利が継続する市場環境では、米国株式市場の中でセクター間の見直しが広がることが想定されます。

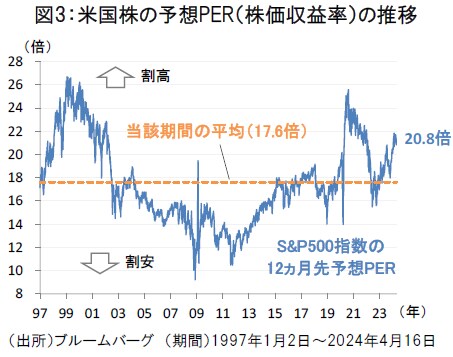

足元の米国株は予想PERが20倍前後の高水準にあり、特に割高感の高いグロース株にとっては金利上昇が株価の抑制圧力に繋がりやすいとみられます(図3)。

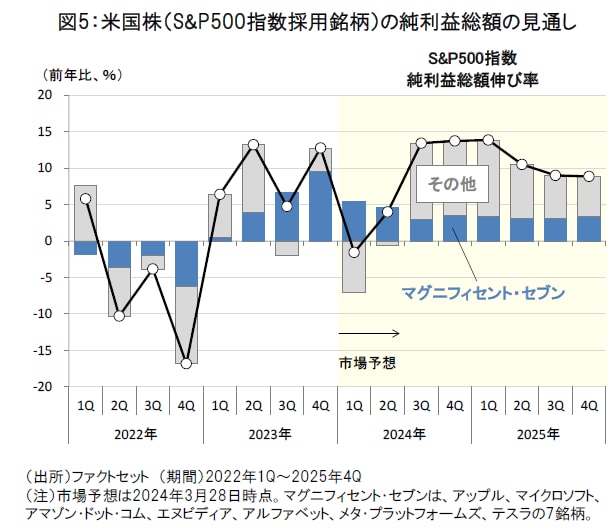

一方、米国株の今後の業績見通しの面では、2024年後半以降は幅広いセクターに業績の主導役が広がると見込まれ、マグニフィセント・セブンに集中した米国株への投資を見直す好機となる可能性がありそうです(図5)。

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

シニア リサーチアナリスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較