代襲相続を放棄する際の注意点

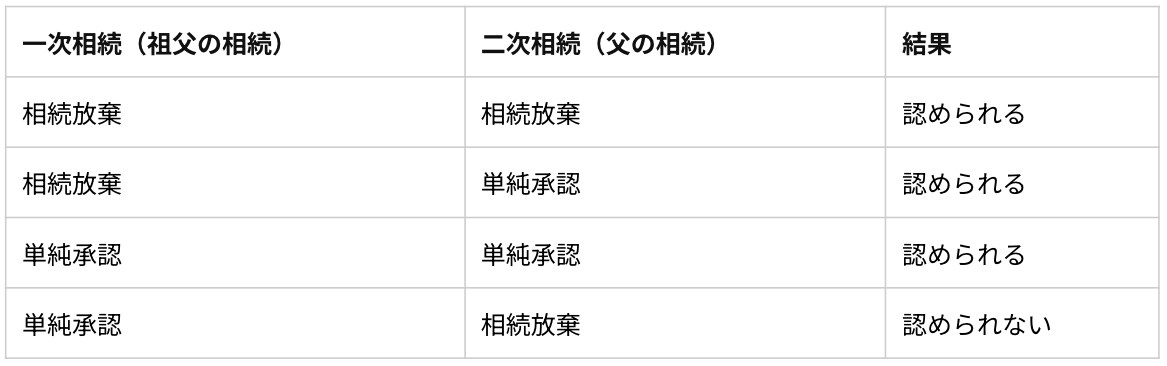

再転相続とは、相続人が相続放棄するか単純承認をするか判断する前に死亡し、次の相続人が相続したケースを言います。なお、1回目の相続は一次相続、2回目の相続は二次相続と呼ばれます。

例えば、祖父が亡くなり一次相続発生後、父親が相続放棄するか否か決める前に死亡、二次相続の発生で孫が相続したという場合が該当します。

二次相続人である孫は、一次相続(祖父の相続)・二次相続(父の相続)両方をどうするか決めなければいけません。ただし、自由に相続放棄するか単純承認を選べるわけではないので注意しましょう(表を参照)。

再転相続人である孫が二次相続を放棄し、一次相続のみを単純承認する方法は認められません。なぜなら二次相続を放棄した場合、一次相続の相続人としての地位もなくなるからです。

また、その他の認められるケースで相続放棄をする場合、それぞれ次の期限内に家庭裁判所へ申立てる必要があります。

・一次相続を放棄する場合→一次相続を知ってから3ヵ月以内

・二次相続を放棄する場合→二次相続を知ってから3ヵ月以内

祖父名義の土地の代襲相続をすることは可能か

ここでは代襲相続人が判断に悩んでしまうケースを解説します。

【事例】疎遠だった祖父の名義である土地・建物について、孫が代襲相続していた事実を祖父が亡くなってから10年後に知った。

父親が祖父より早く亡くなり、その後に祖父も亡くなったが、孫が代襲相続の発生を知らず、祖父名義の土地・建物の固定資産税納税通知書が孫の自宅へ送付され、初めて代襲相続の事実がわかったというケースです。

この場合は単純承認する形で孫が相続しても構いません。ただし、祖父の所有していた土地・建物が孫にとって不便な場所であり相続したくない場合、相続放棄を検討したいものです。

相続放棄は相続を知ってから3ヵ月以内に家庭裁判所へ申立てる必要があります。そのため、家庭裁判所へは次のような資料を提出する必要があります。

・祖父名義の土地・建物の固定資産税納税通知書で、初めて代襲相続の事実を知ったという経緯

・その他のやむを得ない事情があればその資料

提出したこれらの資料から、やむを得ない事情があったと家庭裁判所から判断されれば、相続放棄は認められるはずです。

小泉 栄作

上級相続診断士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】