代襲相続とは? 代襲相続の対象となるのは誰か

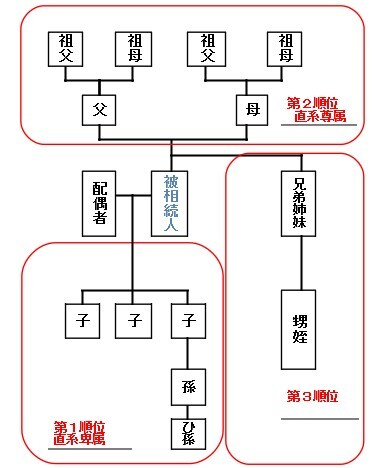

代襲相続は、本来相続人となるべき人が亡くなった場合、その子や孫が相続人になることです。相続人には(家系図のように)優先順位があります。

相続人の優先順位と代襲相続人の範囲

被相続人が亡くなった場合、配偶者は常に相続人となります。配偶者以外の方々が相続人になる順番は次の通りです。

1.直系卑属(被相続人の子、子が死亡していたら孫、孫が死亡していたらひ孫が代襲相続)

2.直系尊属(被相続人の父母、父母が死亡していたら祖父母)

3.兄弟姉妹(兄弟姉妹が死亡していた場合、甥姪が代襲相続)

代襲相続人の範囲は直系尊属(孫・ひ孫)、甥姪となります。子も孫も亡くなっていて、ひ孫が相続を引き継ぐのは「再代襲相続」と呼ばれます。再代襲相続が可能なのは直系卑属だけで、甥姪が亡くなっていた場合の再代襲相続は認められません。

代襲相続人の法定相続分

相続が開始され、図のように子3人が本来は相続人となるはずだったものの、子の内1人が亡くなっていたケースを考えてみましょう。

この場合、配偶者の他に直系卑属の相続人2人だけとなるわけではなく、亡くなった相続人に子(被相続人からみれば孫)がいれば、相続人にカウントされます。

また、法定相続分は被相続人の配偶者、子A、子B、子Cの代襲相続人(孫)DとEがいた場合、次の割合となります。代襲相続人D・Eはあくまで子Cの法定相続分の範囲内で、被相続人の遺産を得ることができます。

・配偶者:1/2

・子A:1/6

・子B:1/6

・代襲相続人(孫)D:1/12

・代襲相続人(孫)E:1/12

ただし、代襲相続が可能であっても相続人の利益になるだけとは限りません。被相続人のプラスの財産(金融資産・不動産資産)の他に、借金や未払金等のような債務を引き継ぐ場合も想定されます。

相続するプラスの財産より債務が大きい場合、そのまま単純承認してしまうと重い負担となるリスクがあります。