そのほかの3つの贈与方法

1.住宅取得資金贈与

直系尊属から直系卑属への贈与であり、要件を満たせば非課税になる。

図表9のとおり要件があり、要件を充足しないと利用できない。見落としがちな点として受贈者の所得要件があり2,000万円以下でないと利用できない。受贈者が高所得者である場合には留意が必要である。

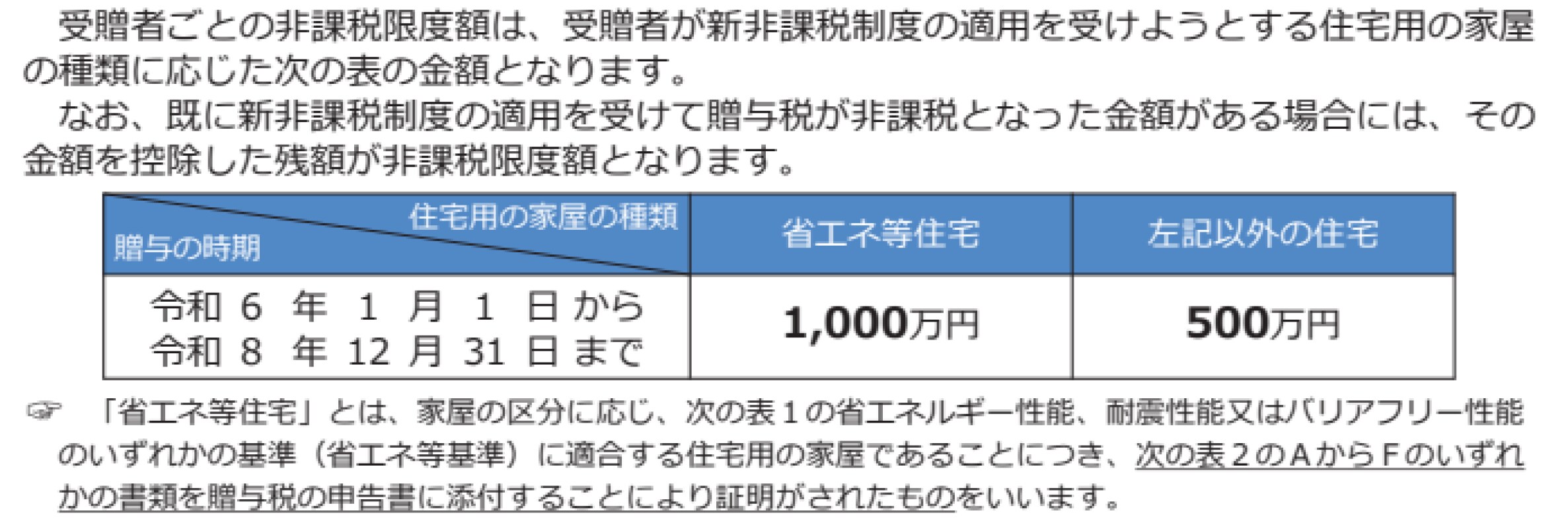

非課税限度額については建物の機能で異なっており、令和6年時点において省エネ等住宅は1,000万円まで非課税、それ以外は500万円まで非課税となっている。

以前は3,000万円まで非課税であったころ(消費税増税時)もあり、非課税限度額は一定ではなく変動しており、徐々に縮小している。

また、地主の場合においては後継者が自宅を所有することになり、小規模宅地等の特例が使えなくなるリスクもあることから、そもそも住宅の取得にあたっては慎重に検討すべきである。

[図表9]受贈者ごとの非課税限度額 出所:国税庁「住宅取得資金の贈与を受けた場合」※5

[図表10]受贈者等の要件 出所:国税庁「住宅取得資金の贈与を受けた場合」※5

2.教育資金贈与

教育資金にあてるための贈与である。

最大1,500万円までが非課税となる。年齢要件や資金使途の確認などが必要であり利用にあたっては留意が必要である。また、未利用の分について贈与税や相続税がかかることもあり、一度贈与したから完了というものではない。

3.結婚子育て贈与

結婚やその後の子育てのための贈与である。

最大1,000万円までが非課税となる。受贈者が18歳以上50歳未満の場合に利用可能である。教育資金贈与と同様に資金使途の確認が必要であり、未利用分については贈与税や相続税がかかるため、こちらも留意が必要である。