地主の贈与…「暦年課税」と「相続時精算課税」

地主の相続対策として多く利用されるのが「贈与」である。贈与には大きくわけて「暦年課税」と「相続時精算課税」がある。

なお、当該課税制度は併用ができず一度「相続時精算課税」を利用した場合には「暦年課税」には戻ることができないため、留意が必要である。いずれを選択するかは所有する資産によって検討し、意思決定する必要がある。

暦年課税…長期にわたって複数人へ贈与することの大きなメリット

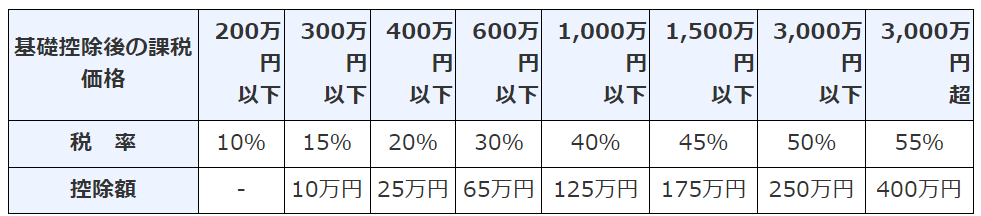

暦年課税の税率は図表1・2のとおりである。「誰から」贈与を受けるかで税率が異なる。特定贈与については1月1日時点において18歳以上の者が直系尊属(両親や祖父母など)から贈与を受けた場合に適用されるものであり、それ以外が一般贈与である。

なお、暦年課税の場合においては「110万円/年」の基礎控除があるため、110万円を長期にわたって贈与する場合には贈与税はかからない。

[図表1]贈与税の速算表【一般贈与財産用】 出所:国税庁「贈与税の計算と税率(暦年課税)」※1

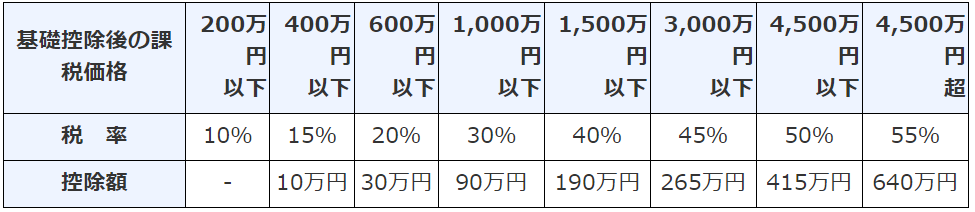

[図表2]贈与税の速算表【特例贈与財産用】 出所:国税庁「贈与税の計算と税率(暦年課税)」※1

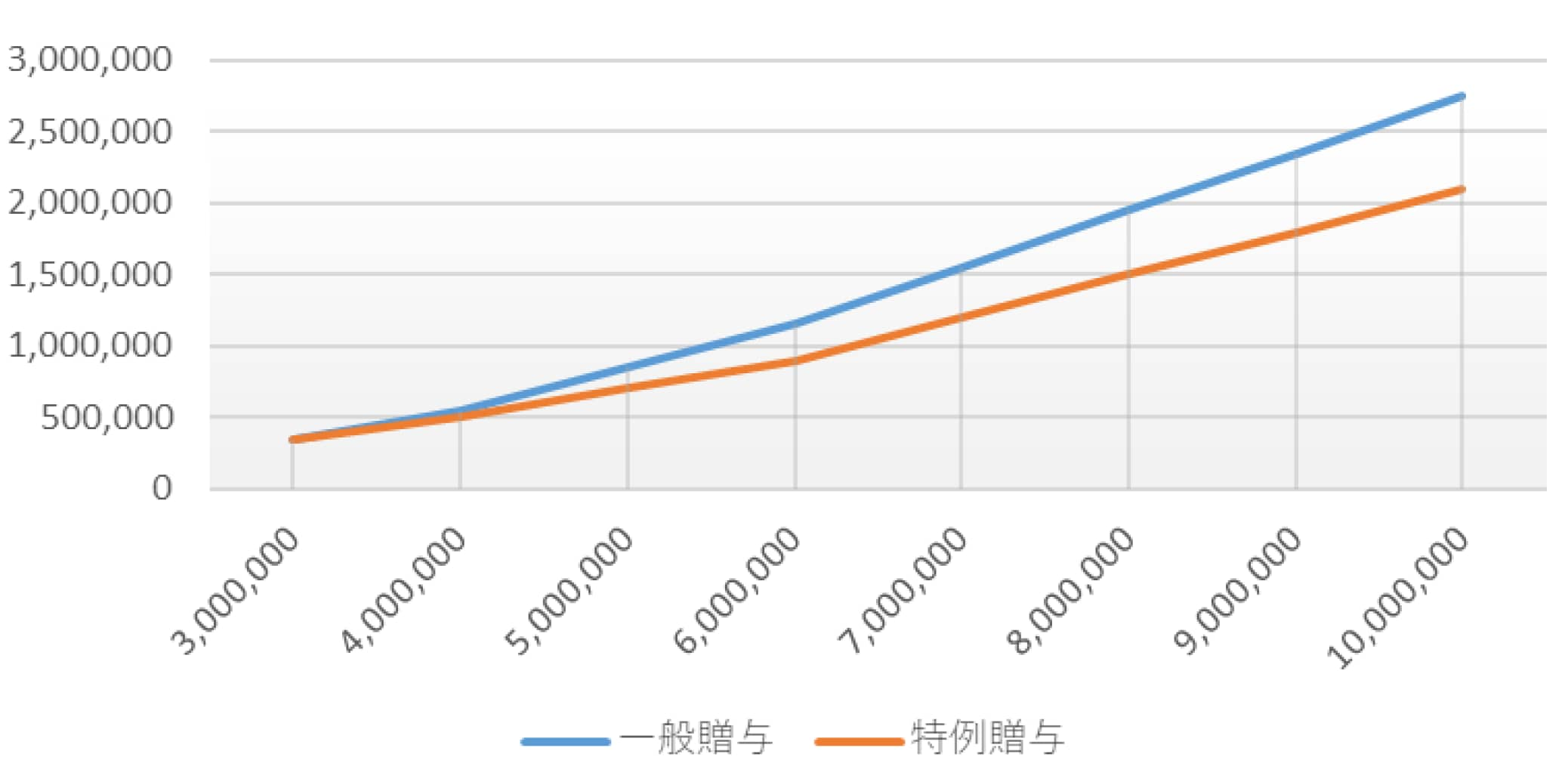

地主の場合においては(子や孫が未成年である場合を除いては)、おおむね特例贈与が適用されるものと思われる。贈与額が大きくなるほど税率はあがるが、一般贈与に比べて特例贈与の税額は低くなる仕組みであり、差異を示すと図表3・4のとおりとなる。

次世代に納税資金を確保しつつ、被相続人の課税資産を減らすことになるため多くの金融資産を所有する場合には有効な手段であり、長期にわたって贈与を実施することでより効果がある。

[図表3]一般贈与と特例贈与の税額の差 ※実行税率 贈与税額÷贈与額

出所:筆者作成

出所:筆者作成

[図表4]課税額毎の一般贈与および特例贈与の差異 出所:筆者作成