年々厳しくなる…地主の「相続税」の現状

地主が最も重視する税金の一丁目一番地といえば、「相続税」である。

地主の次世代への承継において、対策の多くは相続税の対策であり、円滑な承継を実現するためには相続税についての理解が不可欠である。また、相続はいつ発生するか予測困難であり、対策の途中で相続が発生するケースも少なくない。したがって、焦って実施するものではなく余裕を持った対策が必要である。

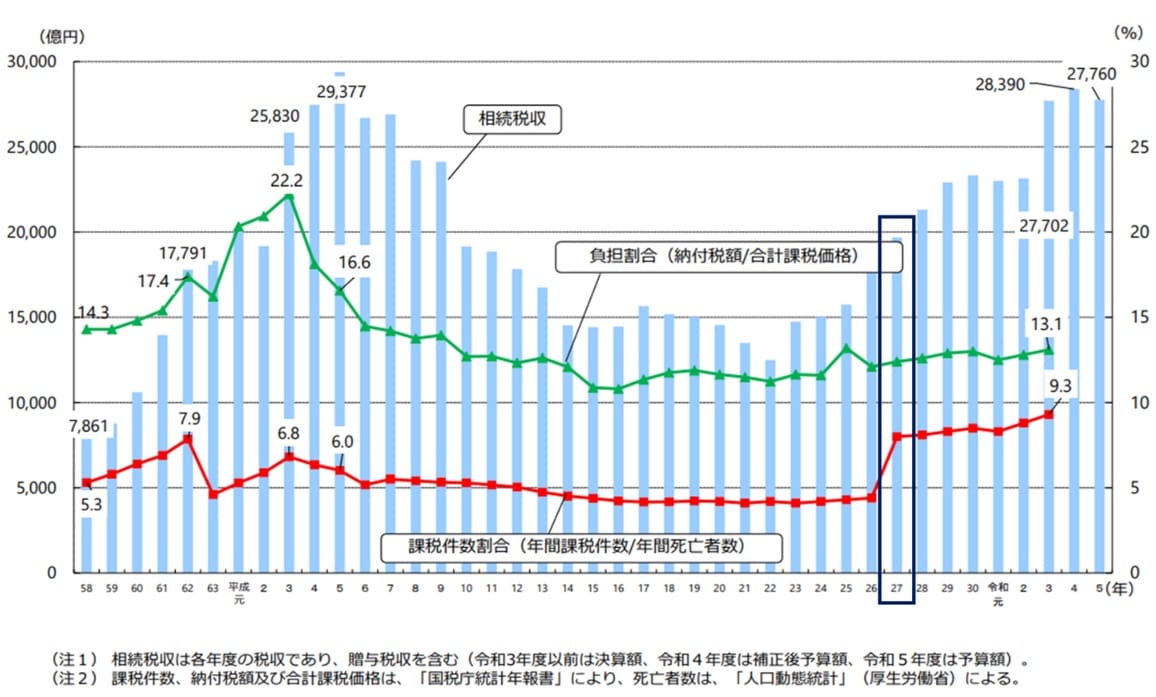

[図表1]相続税の税収、課税件数割合及び負担割合の推移 出所:財務省「相続税の改正に関する資料」※1

図表1のとおり、令和3年時点の課税件数割合は「9.3%」であり、課税資産に占める納税割合は「13.1%」である。平成27年に大きく課税件数の割合が増加しており、これは平成25年の相続税改正による影響である(適用は平成27年1月1日)。税改正により従来の税制であれば納税不要であったものが、改正により納税の必要が生じている。

また、相続税は平成初期からは下落傾向であったが、平成22年に底を打ち、その後は右肩上がりとなっている。現在ではバブル期のころと同程度の水準である。

[図表2]相続財産の⾦額の推移 出所:国税庁「令和3年分相続税の申告事績の概要」※2

国税庁が公表している申告書ベースの各資産の内訳は図表2のとおりであり、「土地」以外の資産がこの10年ほどでおおむね倍増している。また家屋も平成27年以降、増加傾向であり、相続対策による建物の建築が窺える。したがって土地の増加率にくらべて家屋の増加率が顕著といえる。

[図表3]相続税財産の内訳比率 出所:国税庁「令和3年分相続税の申告事績の概要」※2より筆者作成

令和3年時点の国税庁公表の数字から内訳比率を算出したのが図表3であり、土地および家屋を「不動産」としてまとめると、相続における約4割が不動産となっており、その額は7兆5,000億円ほどである。近年では毎年7兆円前後の不動産が相続の対象となっている。