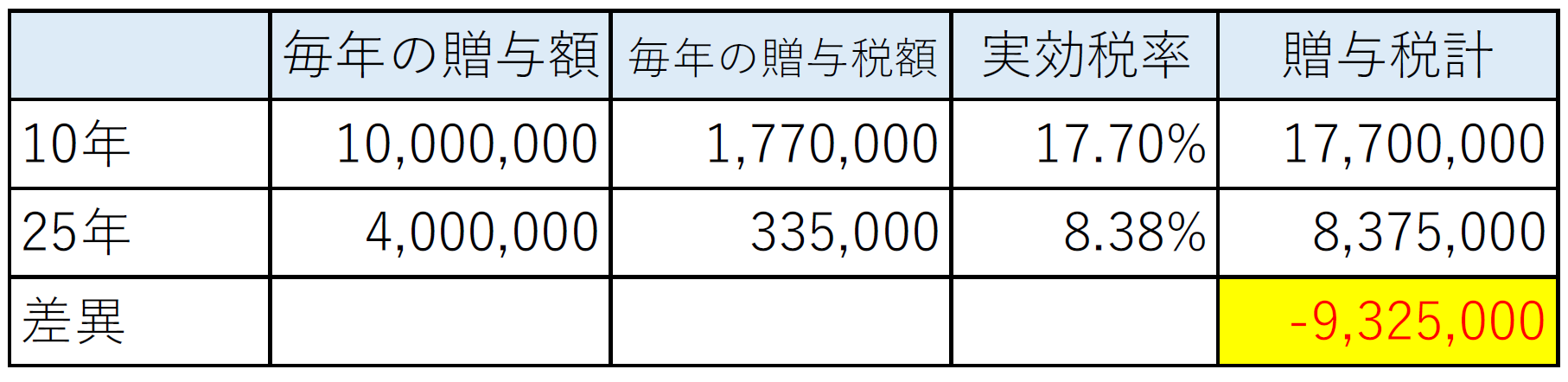

1億円の贈与を「10年間で行う場合」と「25年間で行う場合」の節税額の差

たとえば1億円を贈与するとした場合、10年間で贈与を実施した場合と25年間で実施した場合の贈与税額の差異は図表5のとおりであり、長期間にわたって贈与することで税金が抑えられる。

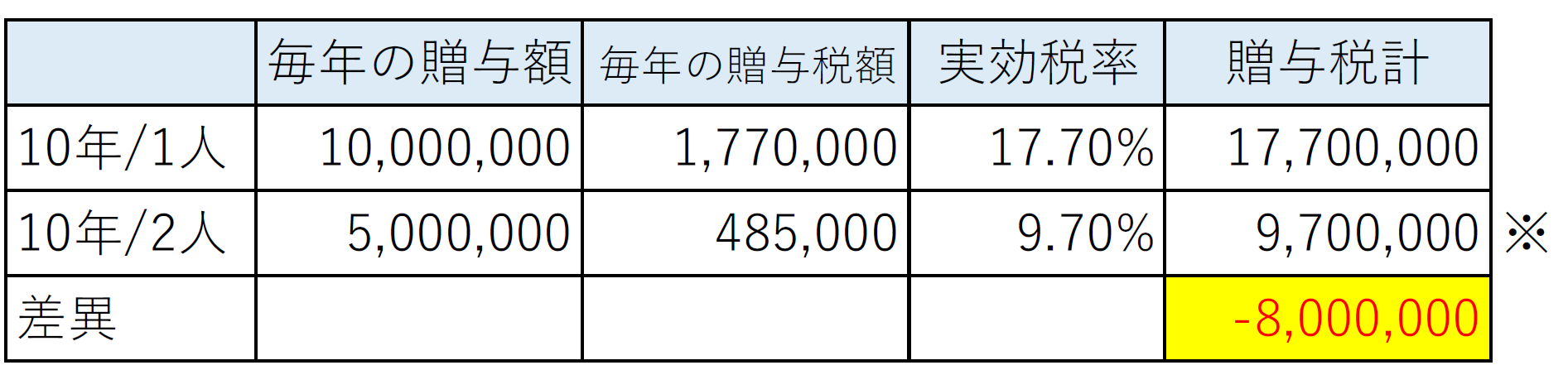

また、1億円を複数人(たとえば長男と長女など)に贈与した場合においては、同じ期間であっても贈与税額が抑えられる。これは受贈者(贈与を受ける側)ごとに基礎控除が使えることと、分割することで各人の贈与額が低くなるためである。

一方で贈与者(贈与をする側)の立場で考えれば、贈与により1億円の課税資産が減少したということに変わりはない。

したがって、長期間にわたって複数人に贈与することが対策として望ましいと考えられる。ただし、地主の場合において後継者が1人に定まっている場合には相続税額も勘案した贈与を検討することが肝要である。

相続税の2024年改正

「暦年課税」における贈与財産の加算の注意点

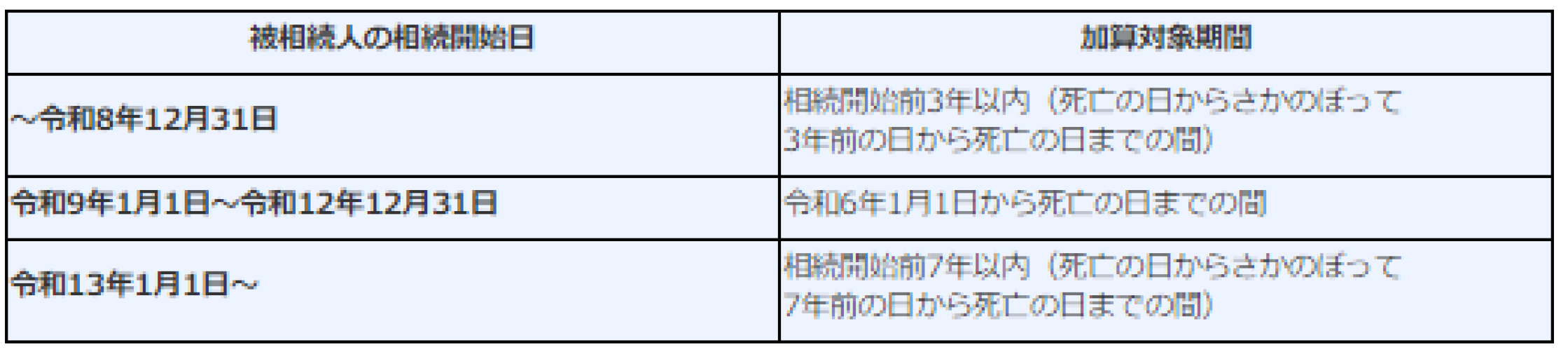

相続税の計算において相続発生(死去)前の贈与については課税資産に加算される。従来は3年以内の贈与について適用されていたが、今後は図表7のとおり加算期間が7年に拡充される。

仮に令和13年の2月に相続が発生した場合、令和6年1月の贈与は有効であるが、令和6年2月以降の贈与は相続財産に加算されることになる。

贈与税として支払った分については相続税から控除されるが(2重課税にはならない)、気をつけたいポイントがある。基礎控除110万円について、非課税であるから加算しなくてもよいとはならず、当該贈与についても加算されることだ。

たとえば、相続開始前の7年間において毎年110万円の贈与(計770万円/贈与税ゼロ)をしていても、当該770万円については相続税の課税資産として加算し、相続税を支払う必要がある。

高齢になってからの暦年課税による贈与

贈与を終えたから安心というものではなく、相続税の観点では贈与して7年経って成立するわけであるから、健康なうちから継続的に実施していくことが望ましい。

地主の承継においては、高齢時に慌てて暦年課税による贈与をしても効果がない可能性が高い。