タワーマンション(分譲マンション)の税改正

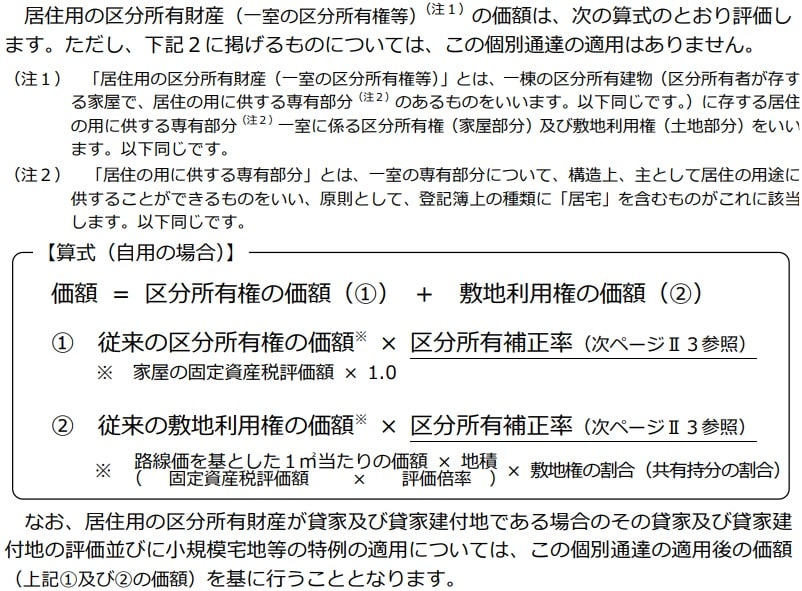

タワーマンションにかかる相続、遺贈、贈与における評価額が改正された。令和6年1月1日からの適用であり、今後は以下の計算式に即して評価を行う必要がある。

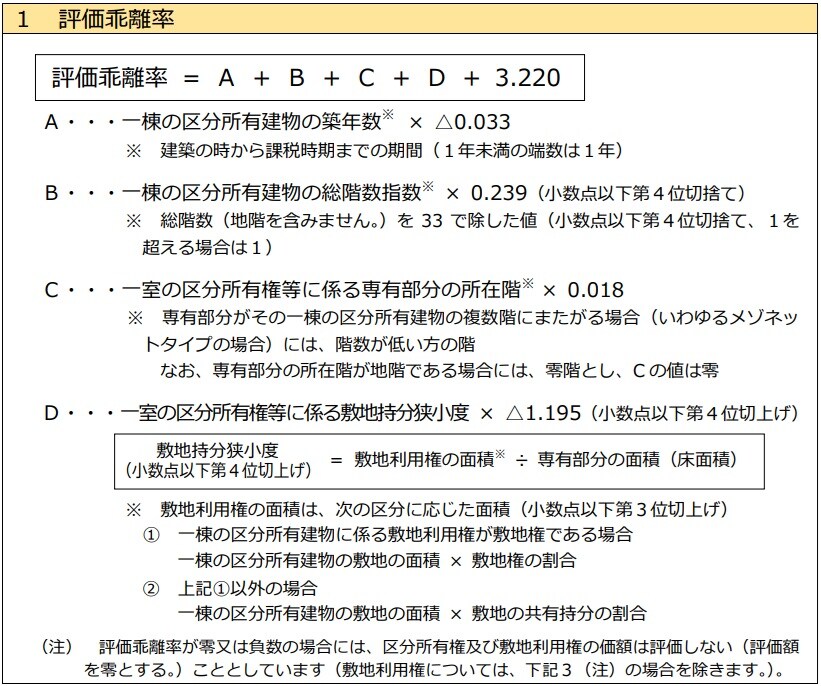

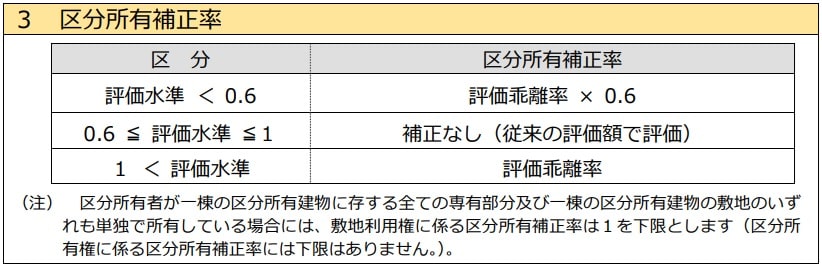

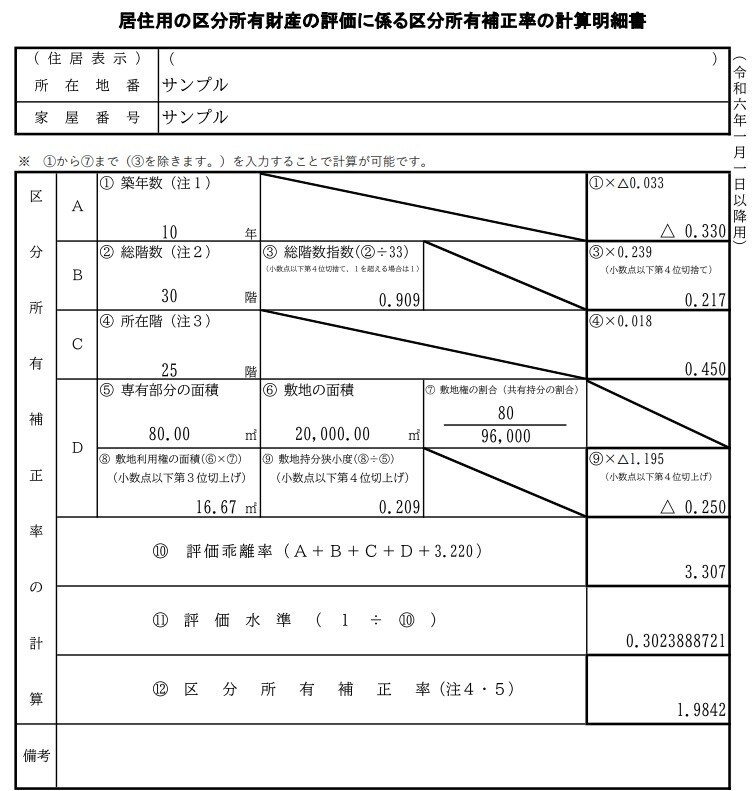

居住用の区分所有財産であるタワーマンションの評価には、区分所有補正率を計算する必要があり、「1 評価乖離率(図表7)」、「2 評価水準(図表8)」、「3 区分所有補正率(図表9)」の順に、計算する。

タワーマンションは時価と相続税評価額の乖離が大きい資産として、相続対策における王道的な手法のひとつであったが、改正により効果が薄まるものと思われる。なお、計算にかかる構成要素は「築年数」「総階数」「所在階数」「狭小度」である。築年の浅いタワーマンションの高層階であるほど評価額が増額する。

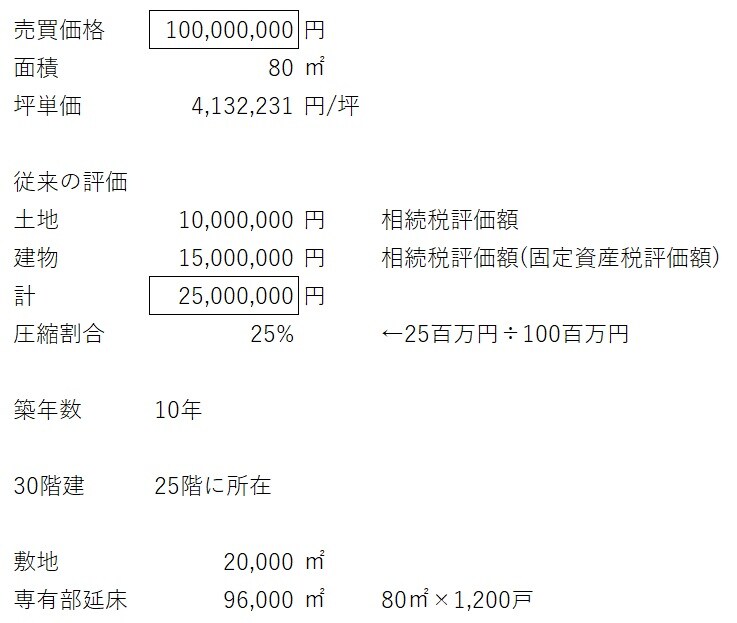

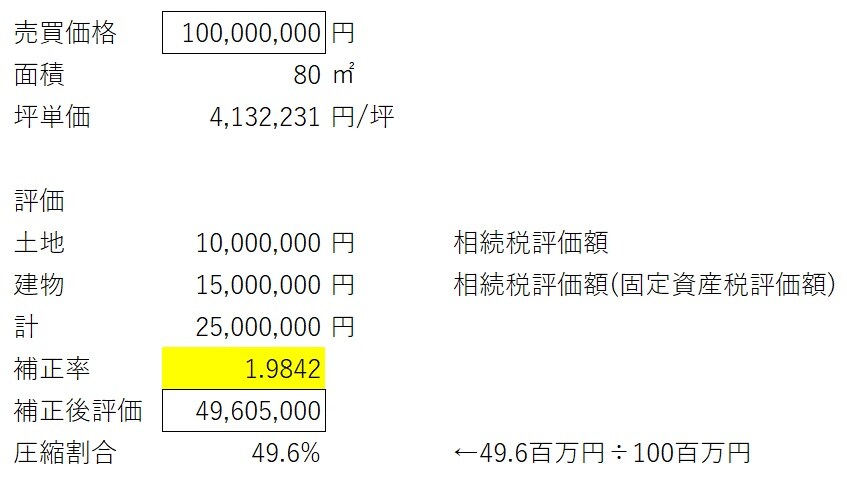

1億円のタワーマンションを購入したとすると…

複雑な計算式であるため理解を深めるためのサンプルとして図表10の区分マンションを想定した。

築10年の区分マンションを1億円で購入する。坪単価は約400万円である。土地と建物の相続税評価額は2,500万円であり、25階に存している。全体で1,200戸の大型マンションであり、すべての部屋は80m2と仮定する。従来であれば、当該不動産の購入により1億円が2,500万円まで圧縮できた。

しかし、税改正により図表11のとおり増額となる。

(注1)「①築年数」は、建築のときから課税時期までの期間とし、1年未満の端数があるときは1年として計算します。

(注2)「②総階数」に、地階(地下階)は含みません。

(注3)「④所在階」について、 一室の区分所有権等に係る専有部分が複数階にまたがる場合は階数が低いほうの階とし、一室の区分所有権等に係る専有部分が地階(地下階)である場合は0とします。

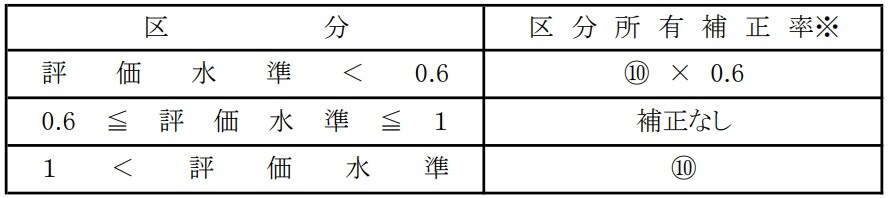

(注4)「⑫区分所有補正率」は、 次の区分に応じたものになります(補正なしの場合は、「⑫区分所有補正率」欄に「補正なし」と記載します)。

*区分所有者が一棟の区分所有建物に存する全ての専有部分および一棟の区分所有建物の敷地のいずれも単独で所有(以下「全戸所有」といいます)している場合には、 敷地利用権に係る区分所有補正率は1を下限とします。この場合、「備考」欄に「敷地利用権に係る区分所有補正率は1」と記載します。ただし、 全戸所有している場合であっても、区分所有権に係る区分所有補正率には下限はありません。

(注5)評価乖離率が0または負数の場合は、区分所有権および敷地利用権の価額を評価しないこととしていますので、「⑫区分所有補正率」欄に「評価しない」と記載します(全戸所有している場合には、 評価乖離率が0または負数の場合であっても、敷地利用権に係る区分所有補正率は1となります)。

計算の結果、算出された補正率は「1.9842」であり、評価額は従来の2,500万円から約4,960万円に増額される。絶句するような差額である。

当該事例では、2,500万円まで圧縮できていたものが4,960万円ほどになった。しかし、市場価格は1億円であり、不動産による相続対策の効果は引き続きあるとも考えられる。