資産管理会社を設立し、次男の収入をサポート

ここまでの検証において、依頼者課題の一部についてはおおむね意向どおりの対策が取れているが、さらに以下の点について解消するために資産管理会社の活用を検討することにした。

・次男は内向的な性格であり、収入面で将来的な不安がありサポートしたいこと

・(依頼者本人が)悠々自適な生活を送り長生きしたいこと

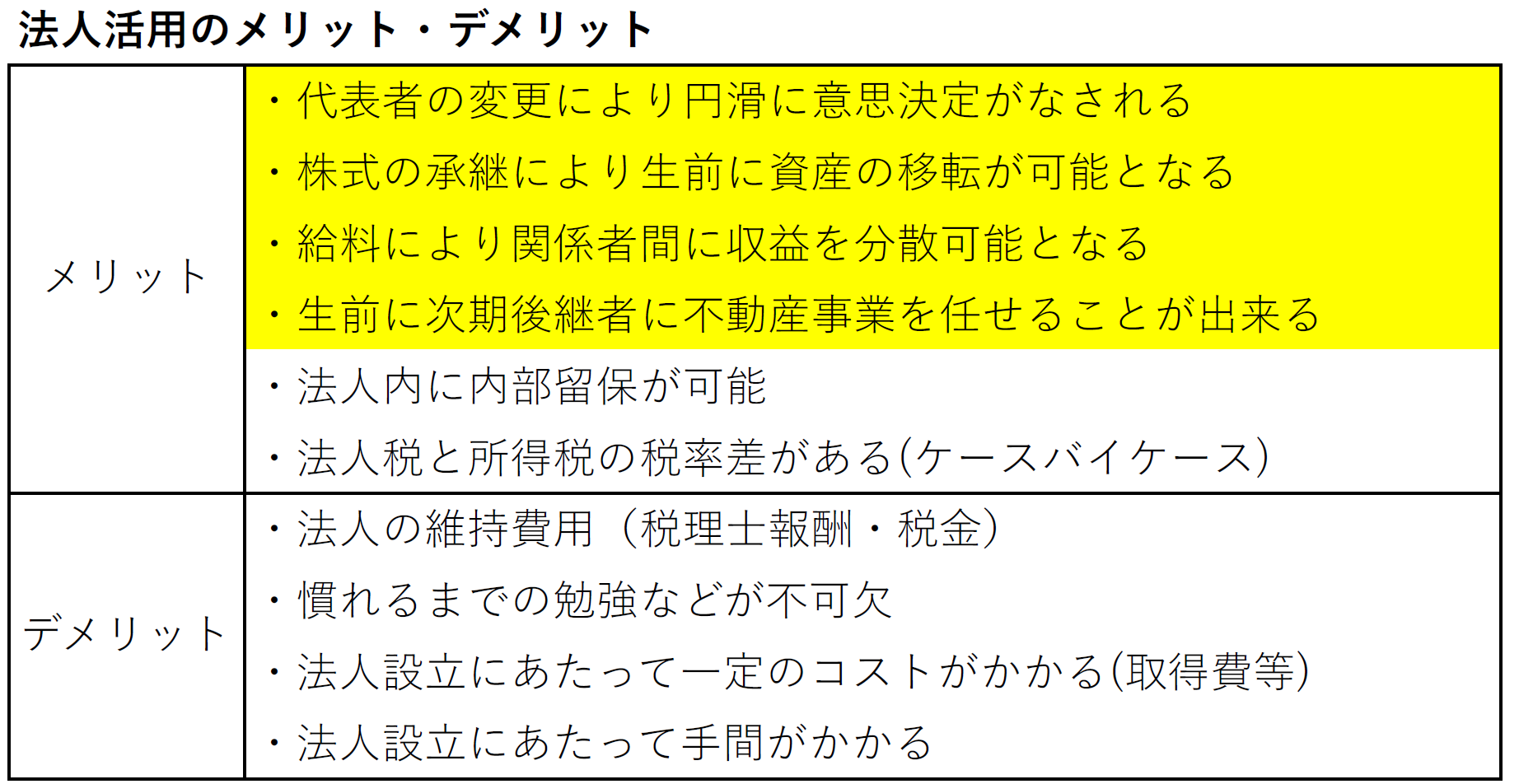

ここで、資産管理会社活用の主なメリット・デメリットを整理すると以下のとおりである。

当初、株主兼代表取締役は坂井一信氏とする。資産管理会社の活用(以下「法人化」)においては、建物を法人へ譲渡し上記のメリットを達成することを目的とする。

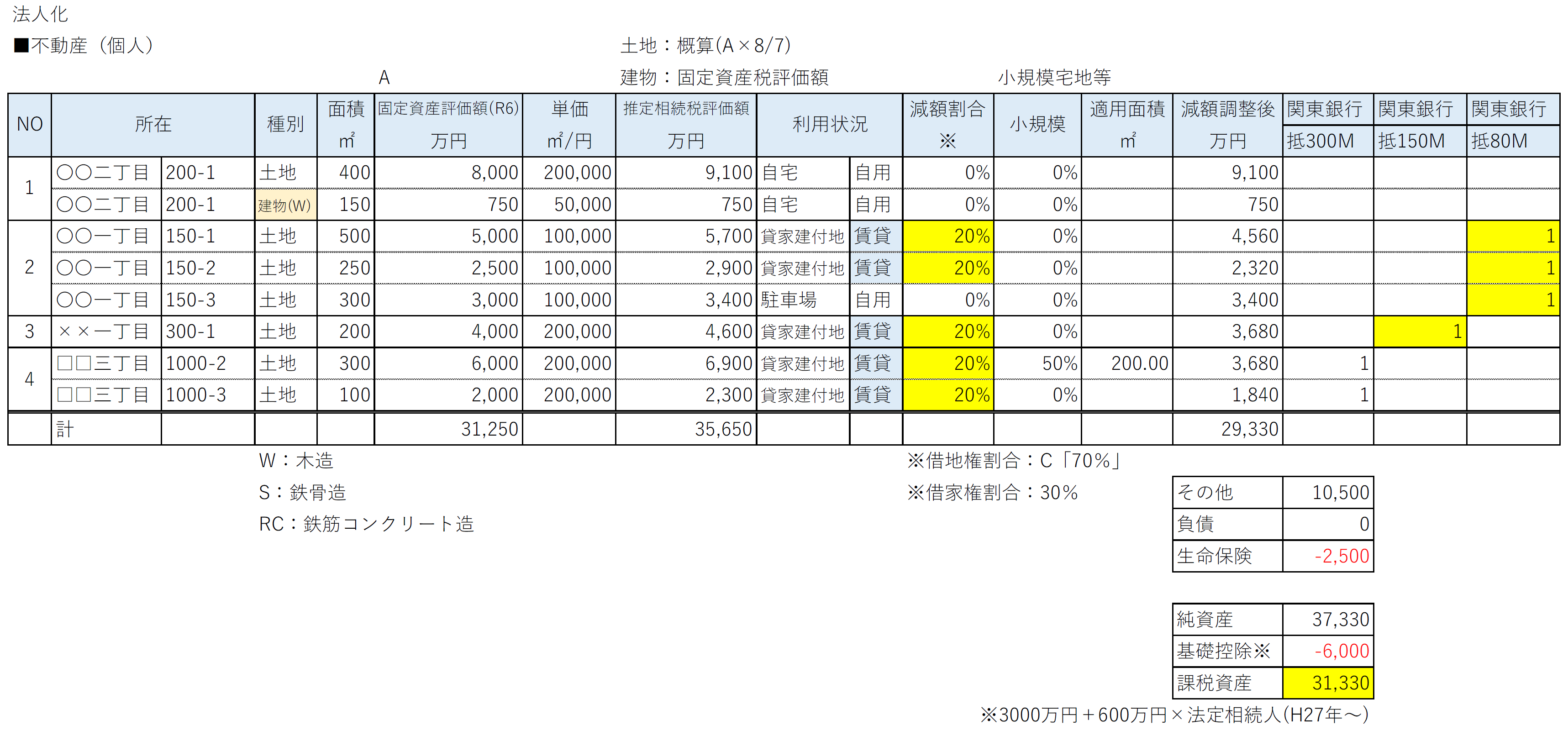

また、土地については地主一族の場合、代々承継している土地であることから、その取得費は不明(取得費不明の場合には売買価格の「5%」が取得費となる)である。

したがって、資産管理会社へ譲渡するとその譲渡税が高額となる((譲渡価格-取得費及び諸経費)×20.315%)ことを鑑みこのタイミングでは移転しない。

一方で、建物は法人、土地は個人という所有形態になり一見「借地権」が発生するように思えるが、法人から個人へ適正な地代を支払い、かつ「無償返還の届出」の手続きをすることにより借地権設定にかかる権利金の認定課税がなされないように対応する。

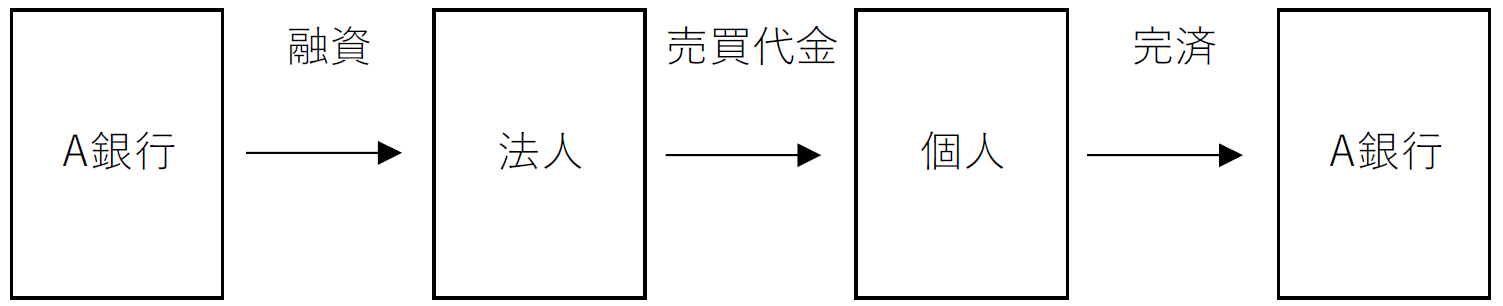

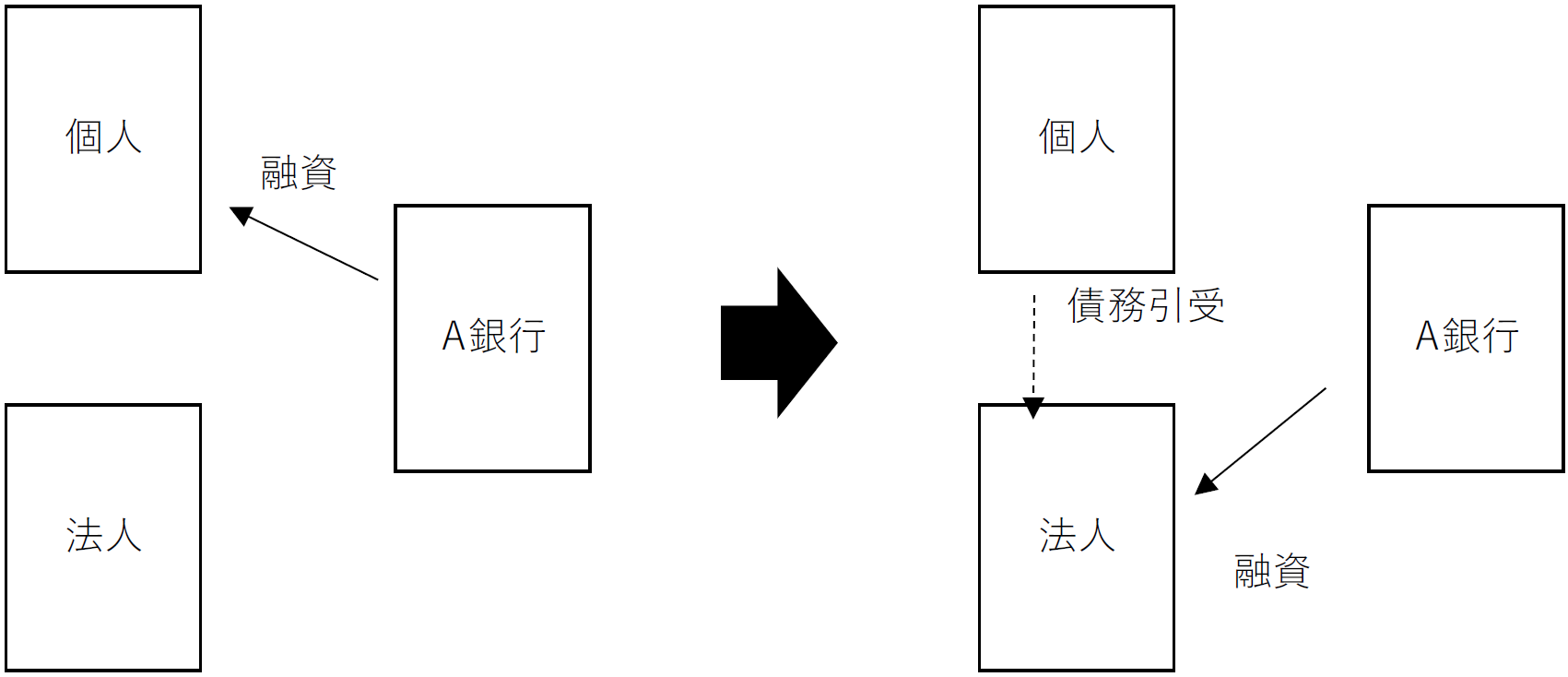

さらには、既存の借入がある場合には銀行に対して法人へローンの借り換えを依頼することになる。銀行によっては新規で法人に対して融資を行い、当該融資金をもって個人のローンを返済する方法(図表13)があること。

あるいは個人の借入を法人が「債務引受」する形でローンを承継する方法(図表14)があり、銀行によって対応が異なることから事前相談が不可欠である。この際に、他行へ借換を行い金利の引き下げる戦略をとることもある。本件においては、既存銀行が低い金利のまま継続できそうであることから、そのままとした。

上記のとおり、法人化段階においては多くの時間と労力を要することから実行にあたっては坂井一信氏を中心に対応していくこととした。その後、軌道に乗ってきた段階において資産管理会社の株式については長男へ贈与するという方針を立てた(課題:生前の承継により「悠々自適な生活」を実現する)。

他方、次男に対しては、当該資産管理会社の社員として建物の維持管理への協力などを行ってもらい給与を支払うことで将来的な収入の確保を図ることとした(課題:次男の将来の収入のサポート)。

NO4の既存建物について「債務引受」の形で法人へ移した。また、NO3については法人名義で請負契約を締結のうえ建築を行うこととした。

NO2については「不動産鑑定評価」取得のところおおむね固定資産税評価額程度であったことから、諸経費分を含め8,000万円を新たに法人にて借入することとした。したがって借り入れについてはすべて法人で行っているが、不可分の土地についてはそれぞれ担保提供をしている。

個人については、借入がなくなり、かつNO2(既存借入なし)の売却資金7,500万円分が増加したが、生命保険非課税限度額(法定相続人5名×500万円=2,500万円)について、いくつかの生命保険会社の提案を受け、安定的でありかつリターンの大きい保険へ加入することとする。

当該ケースにおける相続税額は約7,000万円であり、今後借入返済による資産の増加や不動産キャッシュフローによる金融資産の積み増しなどもないことから相続税額は大きくはぶれず当該金額を目線としておけばよい。

なお、「無償返還の届出」を提出した土地については自用地に対して「20%の減額」となる。

方向性が固まった

真田と里見は、依頼者である坂井氏に対して提案に行くこととした。