不動産コンサル・税理士に相談、対策の検討スタート

依頼者である坂井一信は、不動産コンサルタントの真田に今後の対策を相談するために連絡を取った。

後日、真田は所属する税理士の里見と一緒に訪問のうえ、現状把握を行うことに。坂井は、現況の整理をしっかりと実施しており、打合せはスムーズに進んだ。真田と里見は依頼者の意向を聴取し整理を行った。

依頼者が課題として考えていることは以下のとおりである。

・長男のいままでの経歴や兄弟に対するリーダーシップからも、当主として適性があると考えていること

・次男は内向的な性格であり、収入面で将来的な不安があるためサポートしたいこと

・長女は自宅購入時にも多少の援助(住宅取得資金贈与)をしているため、最低限としたいこと

・納税資金については、極力子供達に負担させたくないこと

・本人としては、ここまで苦労の連続であったことから道筋を作り次第、悠々自適な生活を送り長生きしたいこと

面談後、真田と里見は坂井の案内のもと、所有する物件を見て回り事務所に戻ったのち、対策について検討を開始した。

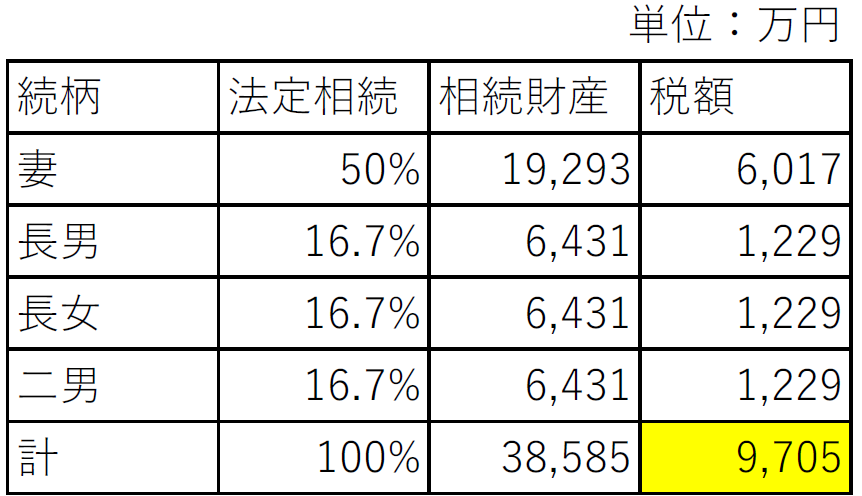

相続税額は「1億円」!? 土地を有効活用すると…

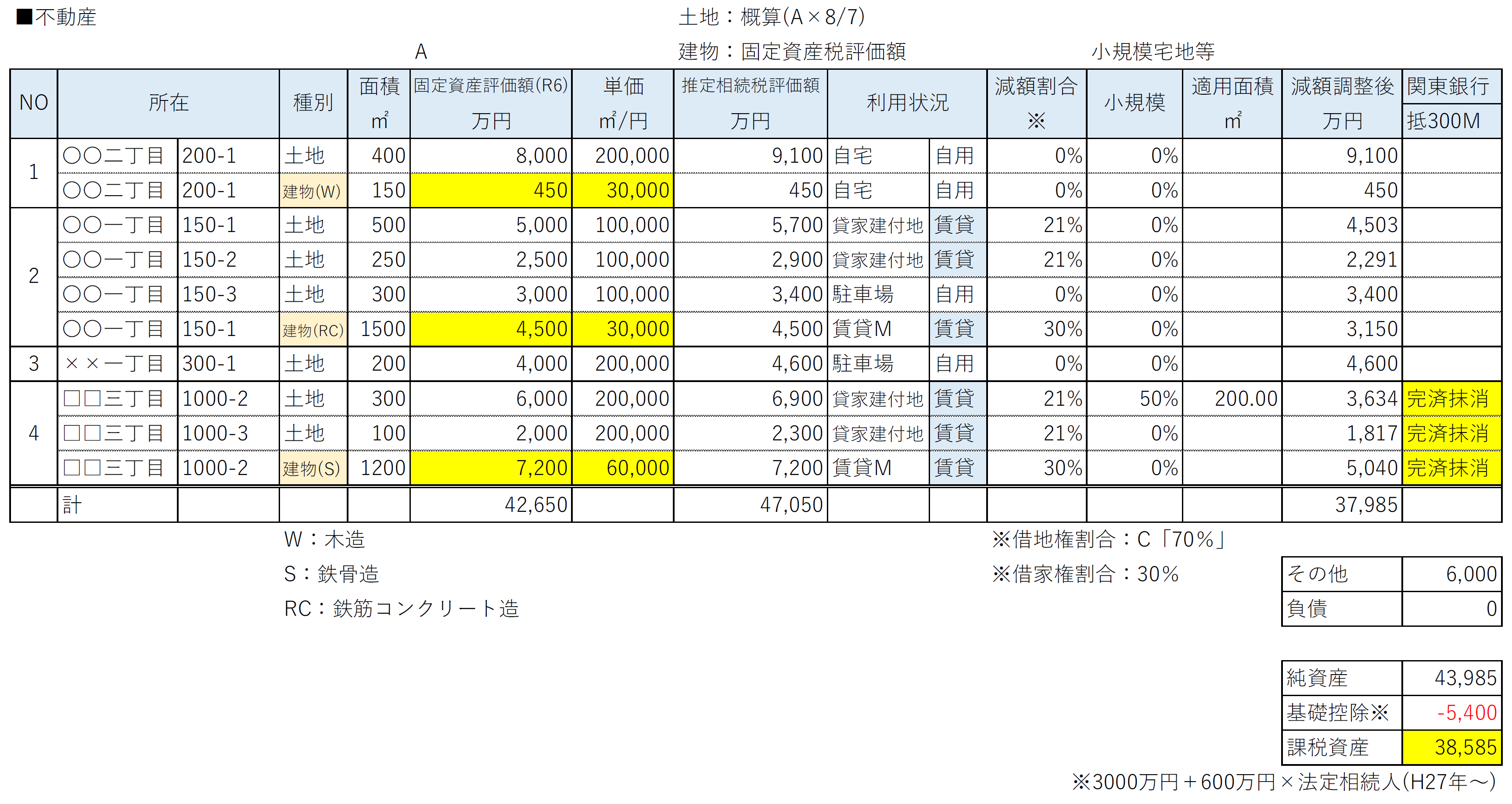

63歳坂井氏の平均余命は21.49歳(出所:厚生労働省「令和4年簡易生命表」)であり、20年後には完済する借入についてはゼロとみなし、その他建物評価額を経年に応じて減額させた場合を検討したところ以下のとおりとなった。

なお、金融資産については不動産キャッシュフローの積み上がりを勘案し現状より3,000万円多い6,000万円とした。

検証にあたり税改正がないことや、土地価格は不変との前提条件をつけているが、以下のとおり相続税額は1億円程度と試算された。現状からはおおむね5,000万円強の増額であり、手元資金のみでは納税資金に苦慮するものと想定される。

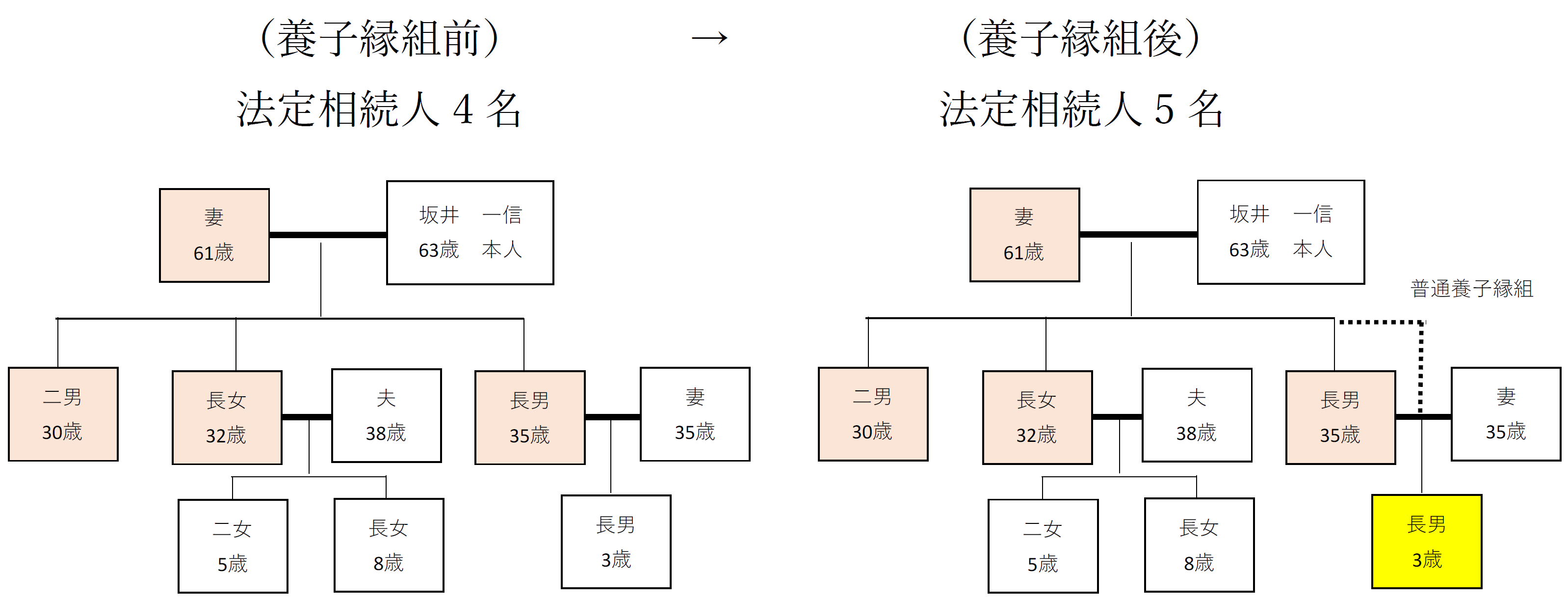

次に、原則として長男家に不動産を承継させるという坂井氏の希望に基づき、長男の長男(孫)と養子縁組を行うこと、図表10のNO3の駐車場を有効活用する検討を行った。

なお、被相続人に実子がいる場合、養子は1名まで以下の計算において加えることができる(出所:国税庁 No.4170「相続人の中に養子がいるとき」)。

・生命保険の非課税限度額

・死亡退職金の非課税限度額

・相続税の総額の計算

したがって、基礎控除についても当初の5,400万円から6,000万円に増額(+600万円)のうえ試算を行った。

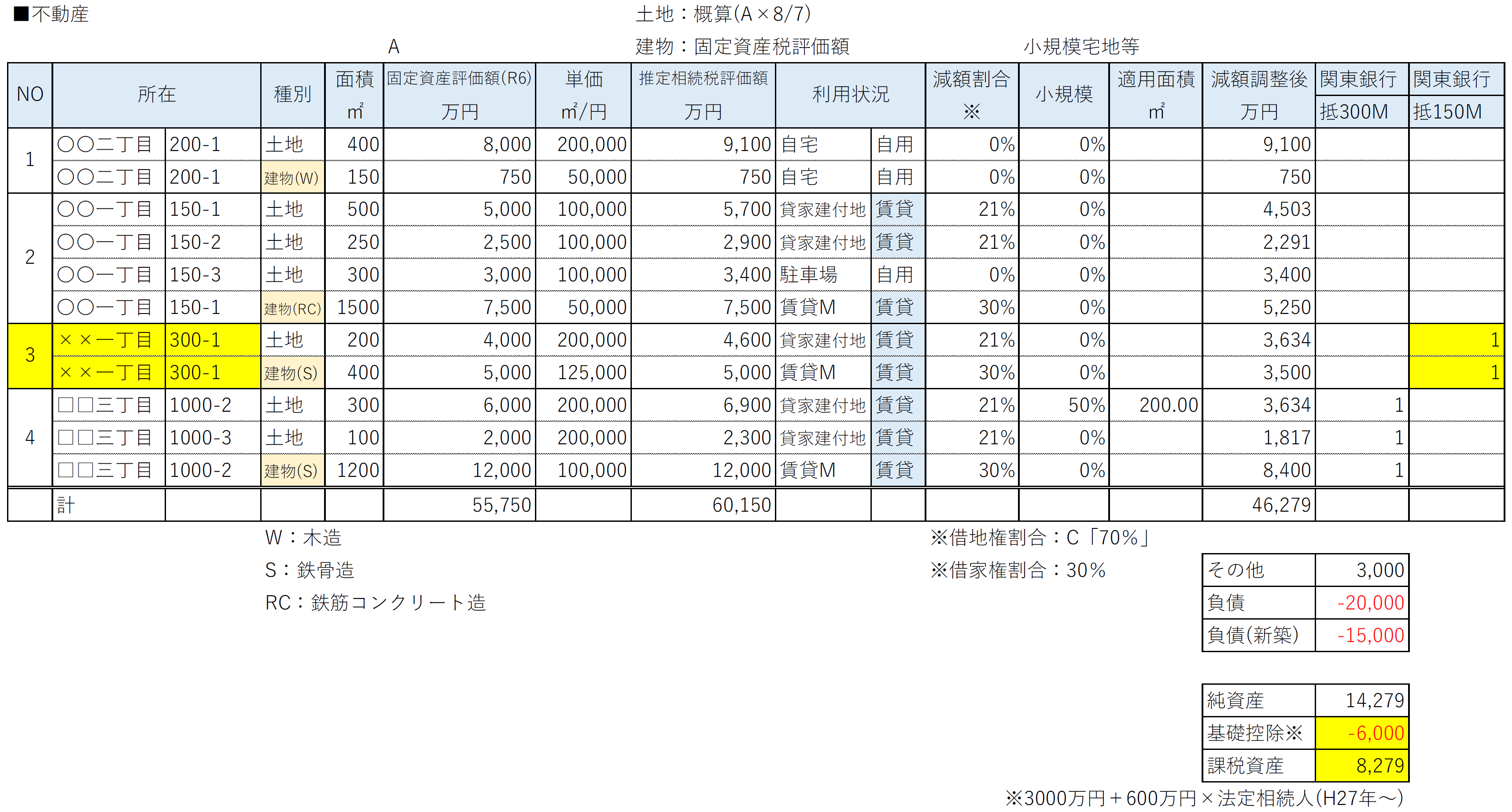

また、NO3の有効活用の検証にあたっては複数のハウスメーカーの見積もりを取得し、収益性や、費用性、アフターメンテナンスの良否などを比較し、もっとも条件のよかった提案内容を採用して検証を行った。

昨今の建築費上昇の流れから建築費は諸経費含め1億5,000万円であり、当該建築費についてはNO4の物件で既存取引のある関東銀行(仮名)に相談したところ、「担保はNO3の土地建物(建築予定)のみで最終的には行内決裁が必要であるが、おそらく満額融資可能であろう」との回答を受けた。

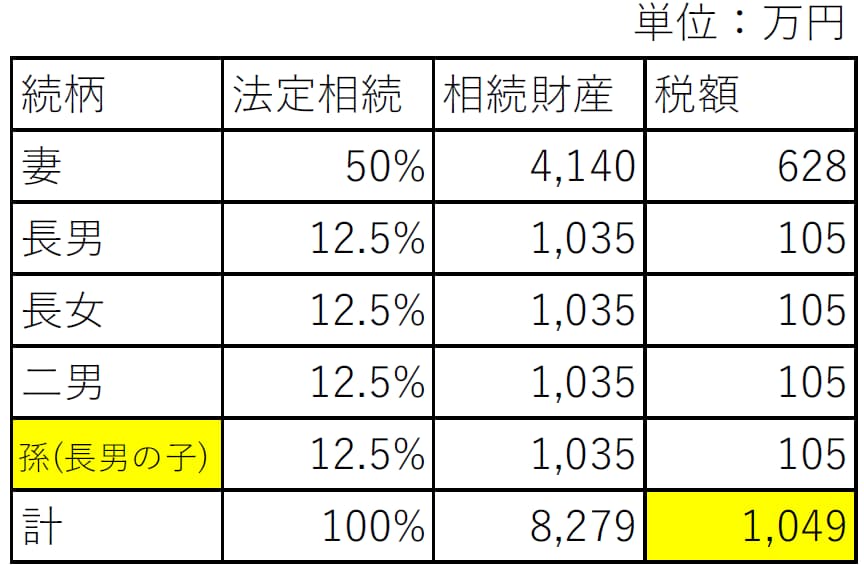

かかる条件のもと、相続税額の試算を行ったところ1,000万円程度となった。この状況においては手元資金で十分支払い可能な水準であるものの、あくまで対策直後の想定であり実際の相続が20数年後に発生すると考えると、高額になっていると予想される。