10年前の「父親の相続」も再計算

自分の相続税を概算したところ、父親のときの相続についても気になり、計算してみることにした。10年前の記憶であり、かつ当時は忙しかったこともあり鮮明には覚えていないが、2,000万円程度納税資金として支払ったはずである。

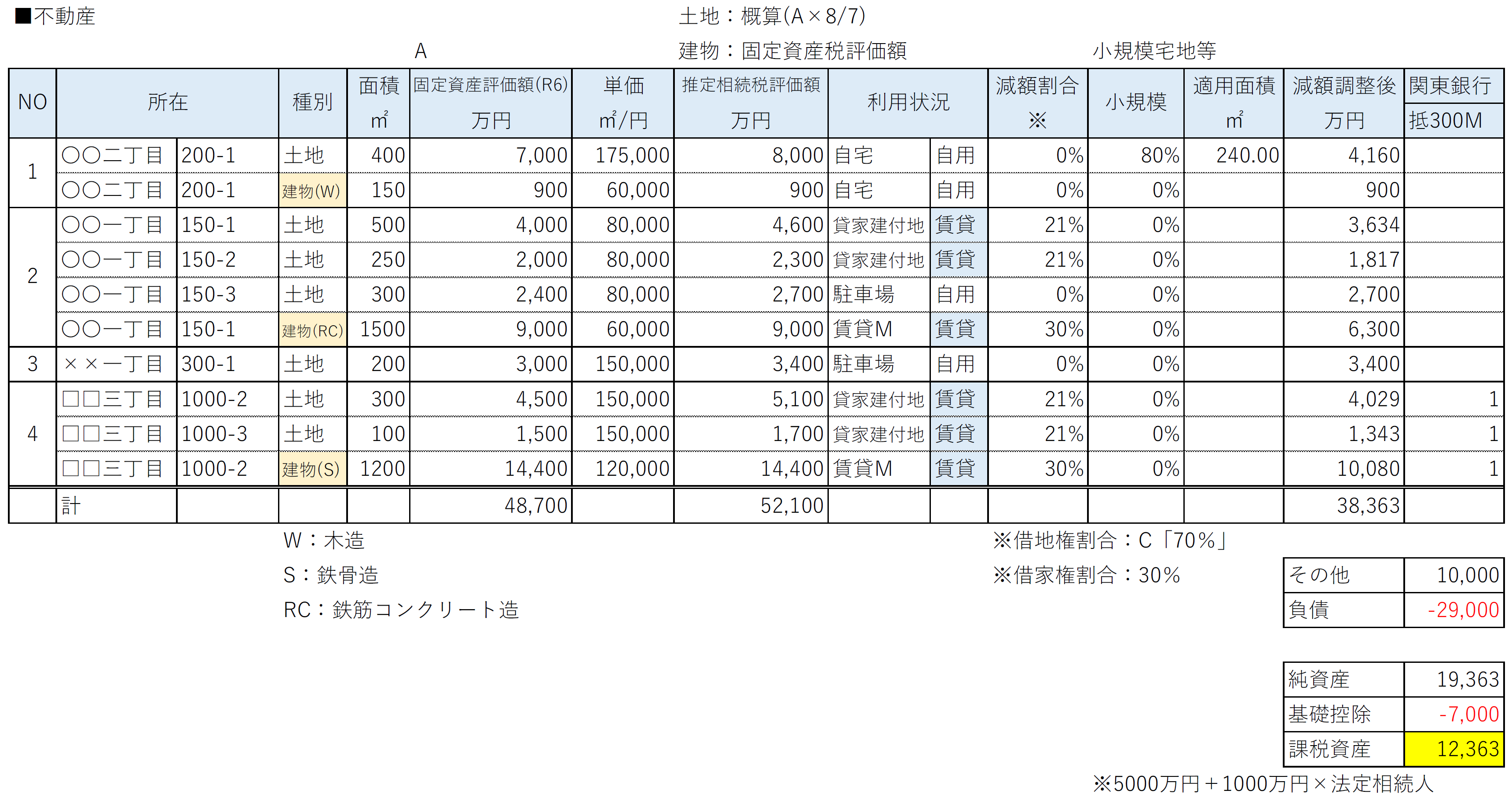

建物はいまより新しい分、多少高いものの、土地についてはいまより低かったことがわかった。記憶を思い起こすと当時は、リーマンショックや震災後ということもあり不動産価格はいまより低かった。計算してみるとおおむね5億2,000万円ほどで、やはりいまより2,000万円ほど低い。

また、私は父親と同居をしていたことから、小規模宅地等の特例も使えていた。したがって不動産にかかる課税評価額としては、3億8,000万円程度で5,000万円ほど低いことが判明した。

さらに、基礎控除についても当時は「5,000万円+1,000万円×法定相続人」であり、法定相続人は私と弟のみであったが7,000万円の減額が取れており、負債も2億9,000万円残っていたことから課税資産は約1億2,000万円ほどであった。

父親は、倹約を好みあまりお金を使わない人であったうえに、バブルの際には株式の運用でうまくいっていたようで相続時には1億円の金融資産が残っていた。

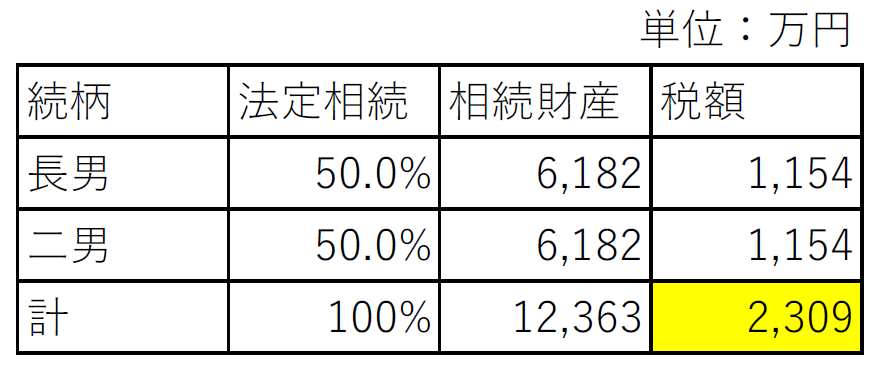

課税資産から計算すると相続税額は約2,000万円。金融資産の1億円はすべて弟に相続させ、不動産とのバランスをとるために納税資金は代償分割金として私のほうで負担することにしたので、記憶どおり2,000万円ほど貯金から支払ったことと一致していた。

遺産分割協議にあたっては、弟の妻からも権利があるのだから「平等にもらい受けたい」との要望があり配慮した格好だ。いまでは、会った際には挨拶程度は行うものの、当時の記憶はしっかりと残っている。

その後、税理士が作成した申告書とも照らし合わせてみたが、葬儀費用などの費用や不動産の計算における調整などで若干の相違はあったがおおむね計算と同様であった。

相続対策を開始する

いまのままでは納税額が不足することが見えているため、以前紹介を受けた不動産コンサルを呼び、対策を進めることにした。