一時的だとは思うが…1ドル140円に迫る可能性も

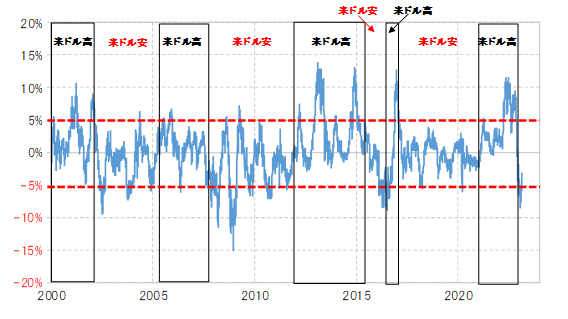

ちなみに、2000年以降で米ドル/円の120日MAかい離率を見ると、トレンドと逆方向への動きは最大でも5%程度までにとどまっていました(図表4参照)。

足元の120日MAを5%上回るなら、133.8円×1.05=140円という計算になります。要するに、一時的な米ドル高・円安が目一杯展開した場合は、3月に記録した年初来の米ドル高値の137円を越えて140円に迫る可能性も計算上はありそうです。

ただし、すでに見てきたように米金利からのかい離も合わせて考えると、米ドル高・円安はもっと限られる可能性があるのではないでしょうか。

続いて、4月28日の日銀会合後の展開について確認してみましょう。

注目されたYCC(イールドカーブ・コントロール)政策の見直しが見送られ、金融緩和の継続が決まったことを受けて、10年債利回りは大きく低下しました。

今回の決定が「予想以上にハト派だった」との解説もあるようですが、この10年債利回り低下は過去2回もほぼ同様だったことを考えると、それは過大評価ではないでしょうか(図表5参照)。

ところで、1月と3月の日銀会合では、今回と同じようにYCC修正見送り、金融緩和継続が確認されると、直後こそ今回のように円安が広がりましたが、間もなく円高へ転換するところとなりました。

これは、当時米金利が低下しており、とくに3月の場合は、金融システム不安の浮上により、米金利の大幅な低下が始まっていたので、それに連れて米ドル安(円高)になったと考えられます(図表6参照)。

そもそも日米の10年債利回りは連動する傾向が強いですが、基本は米金利の影響を日本の金利が受けるというもの。

さらに金利水準は「米国>日本」なので、金利が同じ方向に動いた場合、金利差は米金利の動く方向で決まるのが基本。

以上のように考えると、28日こそ、日銀会合の決定をきっかけに米ドル高・円安が加速しましたが、それがさらに続くか、米ドル安・円高に反転するかは米金利の動きが鍵になると思います。