2)財政規律の緩み

また、日銀の金融緩和が財政規律の緩みに繋がったとの批判も多い。

確かに、IMFによれば、異次元緩和後も多額の財政赤字が続いたことで、2012年から22年にかけて日本の政府債務残高のGDP比は226%から264%へと40%pt近く上昇している*10。

そもそも、財政規律の緩みの定義がはっきりしないほか、この間にはコロナ対応の財政出動など必要性の高い財政出動もあり、必ずしもこの比率の上昇を以て財政規律の緩みとは言えない。ただし、コロナ禍前も多額の補正予算の常態化などを受けて、同比率は緩やかな上昇基調にあった。

財政に関する決定権限と責任は一義的には政府に属するうえ、日銀は国債買入れの主たる目的は物価目標の達成であり、財政資金の調達支援を目的としたものではないことを強調している。ただし、国債の大量買入れ、とりわけ長期金利を直接操作するYCCによって国債利回りが低位に抑えられ、(1)国債発行のコストにあたる利払い費が抑えられたうえ、(2)国債利回りが財政リスクに対して全く反応を示さなくなったことが政府の財政拡大を助長し、財政の悪化に繋がった可能性は否定できないだろう。

*10:IMF”WorldEconomicOutlookDatabase,October2022”

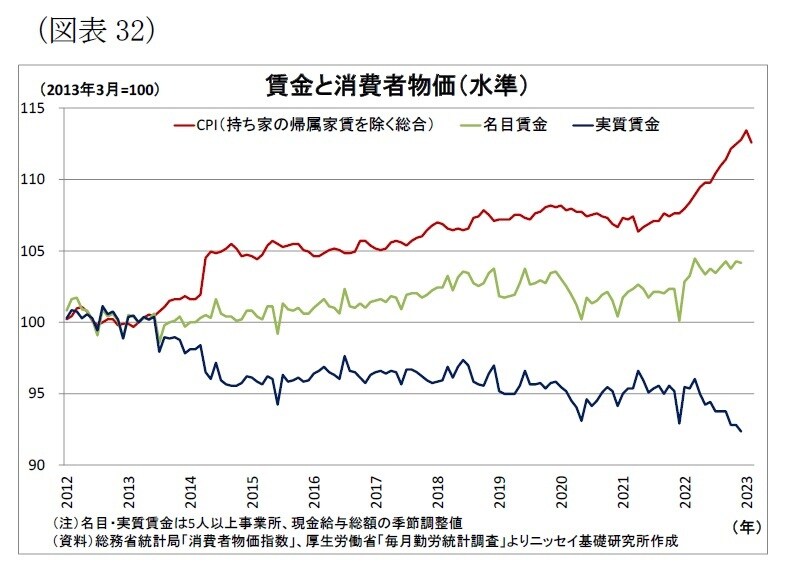

3)実質賃金の押し下げ

また、家計・国民生活の観点での副作用としては、実質賃金の押し下げが挙げられる。

異次元緩和直前の2013年3月を起点とした場合、昨年末にかけて消費者物価の水準が約13%上昇した一方で、名目賃金(1人当たり現金給与総額)の上昇率が約4%に留まった結果、物価変動を加味した実質賃金(同)は8%も低下している(図表32)。

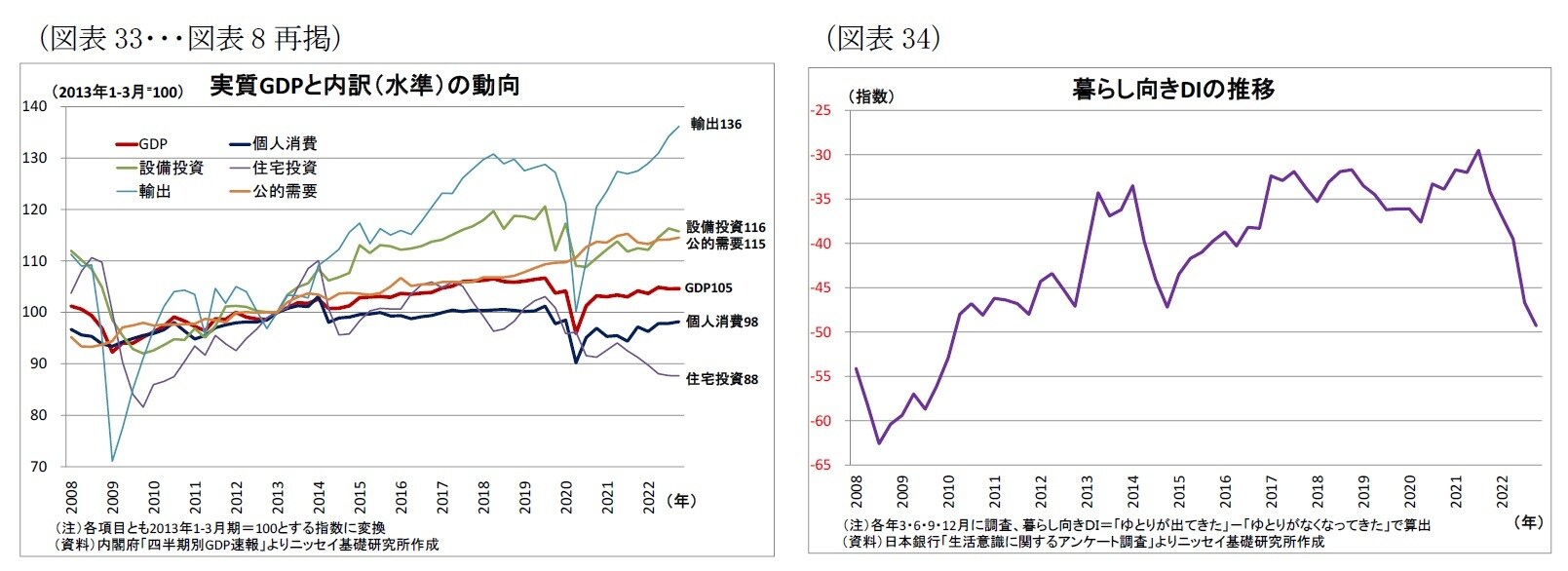

この間、円安による輸入物価上昇や2回の消費税率引き上げもあり、物価が累計としてかなり上昇する一方で、賃金が伸び悩んだためだ。そして、日銀の異次元緩和も円安の促進を通じて物価上昇の一因になってきた。実質賃金の低下は家計の購買力低下を意味するため、消費の重荷になってきた。現に、異次元緩和後の実質GDPについて、需要項目別の動向を確認すると、個人消費や住宅投資といった家計関連の項目の伸び悩みが鮮明になっている(図表33)。

また、こちらも実質賃金の低下を受けたものと見られるが、日銀のアンケート調査によれば、直近(2022年12月調査)の家計における暮らし向きの実感は異次元緩和直前(13年3月調査)よりも悪化している(図表34)。