1―黒田総裁就任後の金融政策の歩み

まず、黒田総裁就任後の金融政策の歩みを振り返る。

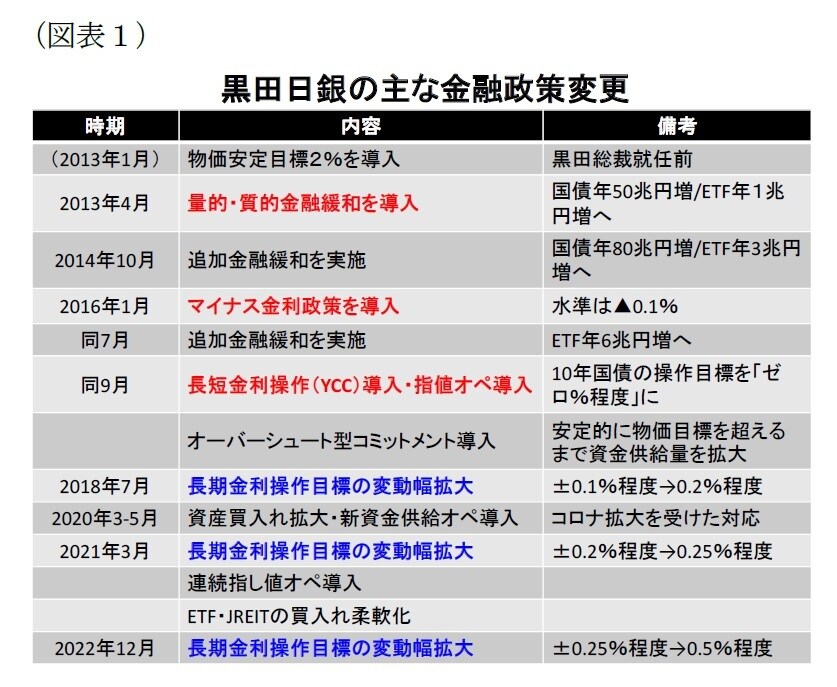

誤解されがちだが、黒田総裁が達成を目指してきた「2%の物価安定目標(以下、物価目標)」は同総裁ではなく、その前任である白川方明総裁の任期終盤に導入されたものだ(図表1)。2012年末にデフレ脱却のための大規模な金融緩和実施を旗印に発足した安倍晋三政権の強い働きかけにより、翌13年1月の金融政策決定会合において導入された*1。その2%の物価目標を達成するという大きな使命を負って、安倍政権によって任命されたのがもともと物価目標の導入を提唱し、大規模金融緩和に前向きな主張を行ってきた黒田総裁だ。

前述の通り、黒田体制となった日銀(以下、黒田日銀)は発足直後の決定会合において2%の物価目標を「2年程度の期間を念頭に置いてできるだけ早期に実現する」と宣言し、その手段として「量的・質的金融緩和」を導入した。その内容は、資産サイドの長期国債残高を年50兆円増、ETF残高を年1兆円増へ、その裏側にある負債サイドのマネタリーベースを年60~70兆円増とするペースで大幅な資産買入れを行うというものだ。導入後の記者会見において、黒田総裁が「量的にみても質的にみても、これまでとは全く次元の違う金融緩和を行う」と述べたことから、この枠組みは広く「異次元緩和」と俗称されるようになった(当稿でも、基本的に異次元緩和と表記)。

その後も、黒田日銀は量的緩和を2度にわたり拡大、2016年年初にはECBなどに続いてマイナス金利政策を導入と緩和を強化していったが、同年9月に長短金利操作(イールドカーブコントロール、以下YCC)を導入して以降は、副作用の拡大を抑えながら金融環境が緩和した状態を維持する政策へとシフトし、大規模な金融緩和を長期にわたって継続した。

*1:日銀は2012年2月に、日銀として中長期的に持続可能な物価の安定と整合的と判断する物価上昇率を示すものとして、「中長期的な物価安定の目途」を導入。水準は消費者物価の前年比上昇率で2%以下のプラスの領域にあると判断し、当面は1%を目途とすることとしていた。2013年1月の物価目標の導入は、その位置づけを「目標」へと格上げしたうえで、水準を2%に引き上げたという位置付けとなる。