2|異次元緩和の副作用

次に、異次元緩和の副作用に目を転じると、既に多くの指摘がなされて議論されているように、多方面において副作用と言える問題が顕在化してきている。

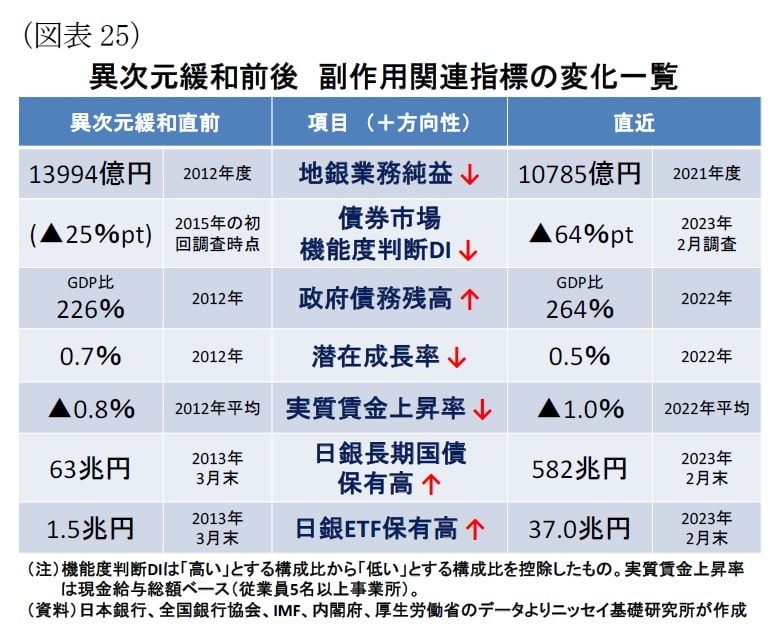

具体的には、銀行収益の圧迫、債券市場の機能度低下、財政規律の緩み、実質賃金の押し下げ、生産性向上の停滞、日銀の財務リスク増大などが挙げられる(関連する指標は図表25)。

1)債券市場の機能度低下

まず、既に喫緊の課題として挙げられるのが債券市場の機能度低下だ。

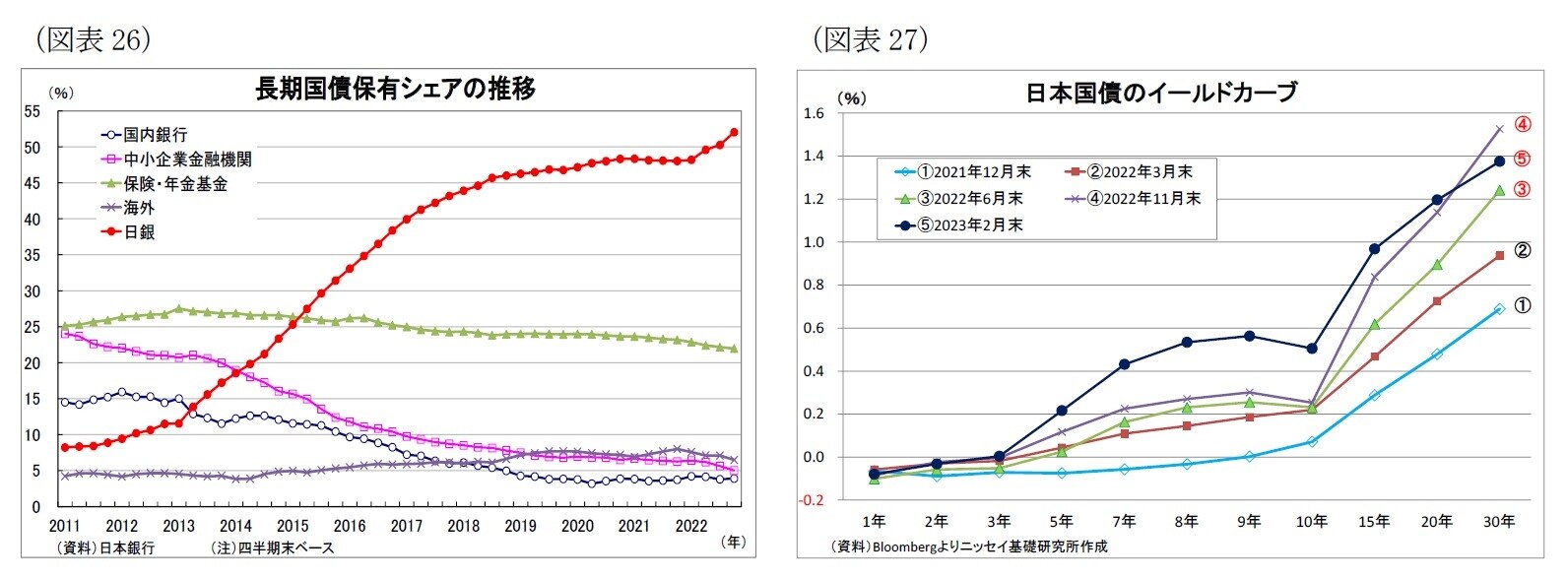

異次元緩和後に市場金利を低位に押し下げるために日銀は大量の国債を市場から吸収し続けた。このため、長期国債発行残高に占める日銀の保有割合は急速に上昇し続け、昨年末時点で52%に達している(図表26)。日銀が債券市場から国債を大量に吸い上げ続けた結果、投資家の保有する国債が減少し、債券市場の流動性が低下した。

さらに、昨年からは本来償還までの期間の長さに比例して右肩上がりとなるはずのイールドカーブ(以下、YC)が歪んでしまい、10年ゾーンが(償還までの期間がより短い)8~9年ゾーンを下回る事態が発生した(図表27)*9。きっかけは、(1)急速な利上げに伴う米国債利回りの急上昇が日本の国債利回りの上昇圧力として波及したことと、(2)日本の物価上昇率が2%を超え、日銀の緩和縮小(金利上昇許容)観測が海外勢を中心に高まったことだ。

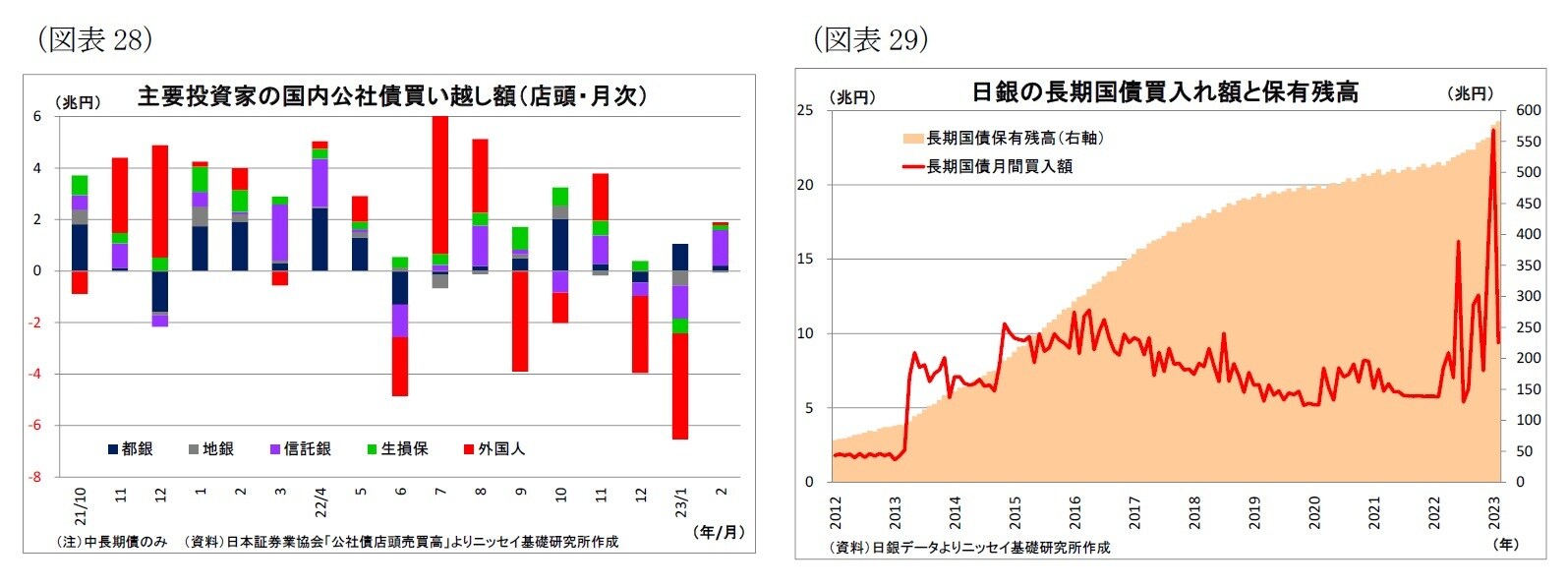

とりわけ、海外投資家が日銀の緩和縮小観測を材料(口実)にして、昨年半ば以降に大量の日本国債売りを行ったことで(図表28)、日本国債全体に金利上昇圧力が加わった。この際、日銀としては、YCCを継続している以上、緩和継続スタンスを示すためにも長期金利の許容レンジ上限(12月会合までは0.25%程度)を超える金利上昇を許容するわけにはいかない。長期金利を許容レンジ内に収めるべく、日銀が過去最大規模となる大量の国債買入れを行った結果(図表29)、市場の流動性がさらに低下するとともに、YC上で許容上限の存在する10年付近のみが無理やり抑え込まれてYCの歪みに繋がった。

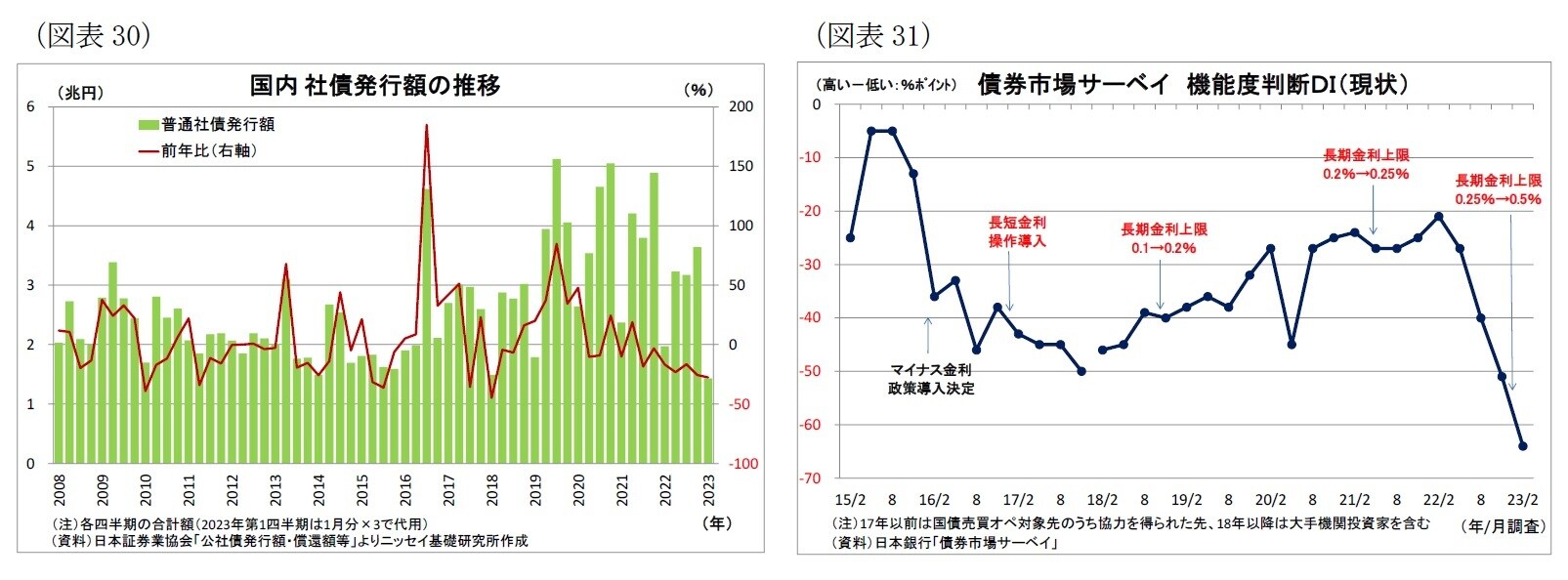

そして、YCの歪みは企業の資金調達に悪影響を及ぼした。国債の利回りは企業が資金調達を行う際の土台となるものであるため、土台が歪んで指標性を失い、適正水準が不透明になったことで、社債の発行に支障が出て、発行を手控える動きが顕在化した(図表30)。

日銀は、こうした事態を解消するために、昨年12月の会合で長期金利の許容上限を0.25%程度から0.5%程度へと引き上げたが、その後もYCの歪みは続いた(図表27)。日銀が市場の圧力に屈する形で金利上昇を許容したことで、さらなる金利上昇許容観測が喚起され、YC全体にさらなる金利上昇圧力がかかってしまったためだ。このため、日銀は長期金利を0.5%程度に抑制するために多額の国債買入れを続けざるを得なくなった。また、YCの歪みが継続すること自体が日銀にさらなる緩和縮小を促すとの見方も金利上昇圧力を通じて歪みに持続性を与える形になった。

この結果、市場参加者に対するアンケート調査によれば、債券市場の機能度(取引の頻度や円滑さを示す指標)は昨年11月に続いて、今年2月にも最低を更新することとなった(図表31)。

なお、3月に入り、欧米の金融システム不安が台頭し、世界的に国債が買い戻されたことなどから、足元ではYCの歪みが改善している。ただし、金融システム不安が緩和すれば、再び歪みが生じる可能性が高く、状況の抜本的な改善には至っていないとみられる。

*9:また、特に流動性が枯渇した10年物国債において、銘柄間で金利が大きくばらつく事態も発生した。