1―はじめに

諸外国では、未上場のスタートアップ企業が数々のイノベーションを創出し、その国の経済、産業の成長を牽引している。その中で日本はスタートアップ後進国と言われて久しい。

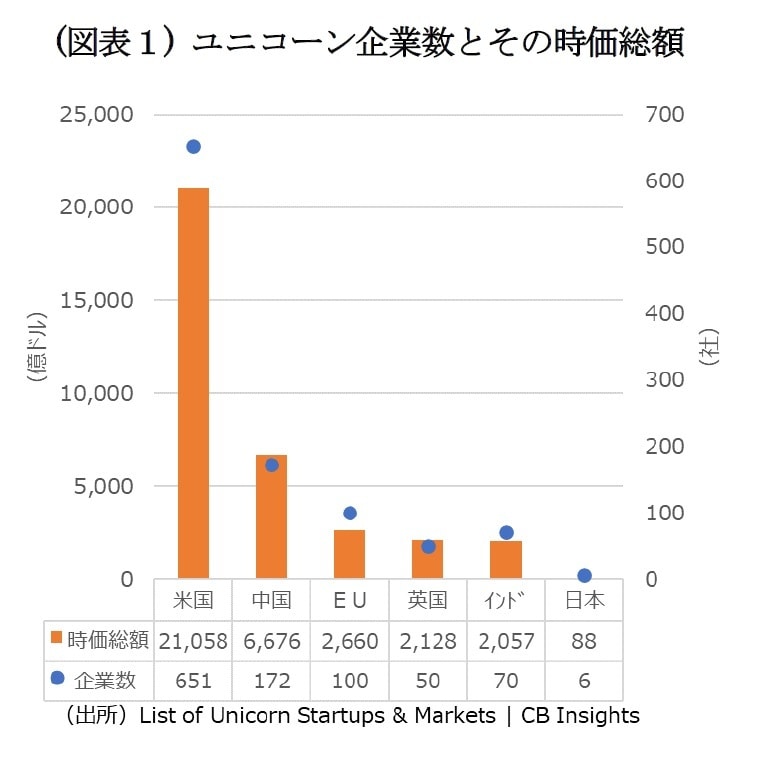

ユニコーン企業と呼ばれる時価総額1億ドル以上の未上場企業で見ると、日本は諸外国と比べようのないほど少ない(図表1)。この背景のひとつとして成長企業に向かうリスクマネーの乏しさが挙げられている。

これを受け、昨年11月には、投資額の5年10倍増を視野にスタートアップ育成5ヵ年計画が示され、その3本柱の取組みのひとつとして「スタートアップのための資金供給の強化と出口戦略の多様化」が掲げられた。その具体的な方策として、官民ファンド等の出資機能強化等を通じ、スタートアップ投資の入口である“リスクマネーの供給”を強化することや、出口戦略である“リスクマネーの回収”についてもIPOプロセスの見直しや未上場株のセカンダリーマーケットを整備することなどが盛り込まれた。

ただ、スタートアップ投資の出口戦略と言われてもピンと来ない方が多いかもしれない。そこで、本稿では、スタートアップ投資が進む北米の出口戦略から垣間見えるリスクマネー還流の実態を紹介したい。尚、ここでは、北米のプライベートエクイティ(以下、PE)やベンチャーキャピタル(以下、VC)が投資した未上場企業の出口戦略を中心に考察を進めることにする。

2―リスクマネー投資と出口戦略の関係

スタートアップ企業への投資が、これら企業へのリスクマネーの供給だとすれば、出口戦略は、そのリスクマネーの回収と位置付けられる。

なぜ出口戦略が重要なのか。単純な話ではあるが、適切な出口戦略がなければ投下したお金が円滑に回収できなくなるからだ。そうなると、お金は二度と同じ投資には向かわなくなり、投資そのものが途絶えてしまう。この点で、上場株式や上場投資信託などは、供給と回収の両者を取り持つ株式市場のお陰で、買ったものを売ることに困ることがない。そのため、次の機会を求めていつでも株式市場にお金が戻ってくる。

他方、スタートアップ投資の場合、出資の見返りに受け取る未上場株式は極めて流動性が低く、そのままでは売るに売れない。そこで求められるのが、スタートアップ投資の出口戦略となる。この出口戦略があって初めて投資家は、投資先から資金を回収し、それを次の有望投資先につなぐことができる。この投資→回収→再投資というシームレスなリスクマネーの還流こそ、スタートアップ企業を支え続ける金融基盤であり、日本で一層の発展が望まれる分野だ。

3―出口戦略で不可欠となる価格発見プロセス

前述の通り、スタートアップ企業のような未上場企業の株式は、流動性が低く売り買いが難しい。机上で企業価値を試算することは可能だが、実際にどの価格で売れるかはやってみなければわからない。そこで、買い手と売り手双方の折り合いをつけて価格を決めるプロセスが必要となってくる。これは一般的に価格発見プロセスと呼ばれている。

株式市場を介した価格発見プロセスは、よく知られた存在だ。未上場企業の場合は、投資家の需要を図りながら公募売り出し価格を決めるIPO(新規公開株式)が有名だが、近年では、ダイレクト・リスティング(直接上場)やSPAC*1などの新たな手法も脚光を浴びている。

更に、株式市場を介在しない価格発見プロセスもある。これは、売り手と買い手が価格を交渉する相対取引や買い手が価格を競り合うオークション取引と呼ばれるものだ。極論ではあるが、ゴーイング・コンサーン*2に拘らなければ会社清算も価格発見プロセスの選択肢のひとつになろう。

各プロセスの詳しい説明は割愛するが、ここで重要なのは多種多様な価格発見プロセスが出口戦略として用意されているということだ。様々な出口戦略を通じて流動性の低い投資を動きやすくする。これが潤滑油となり新たなプレーヤーの参入や取引量の増大を後押しし、リスクマネーの還流を加速させる。逆に、出口戦略の工面を怠れば、入口でどれだけリスクマネーの供給を増やしたところで、出口の見えない投資には誰も食指を伸ばしたがらないだろう。

*1:正確には上場SPACによる未上場企業の買収合併を指す。

*2:企業が将来にわたって永続的に事業を営むこと。