2)外部環境の好転が円安・株高を増幅

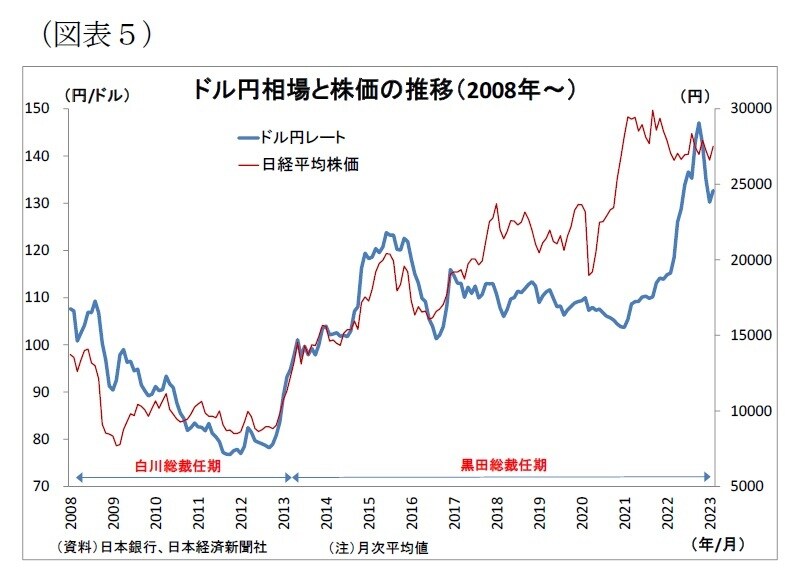

こうした米景気動向と金融政策の違いは金融市場の動向にも大きな影響を与えたと考えられる。黒田日銀による異次元緩和の功績として、過度の円高是正と株価上昇を挙げる声は多い(図表5)。

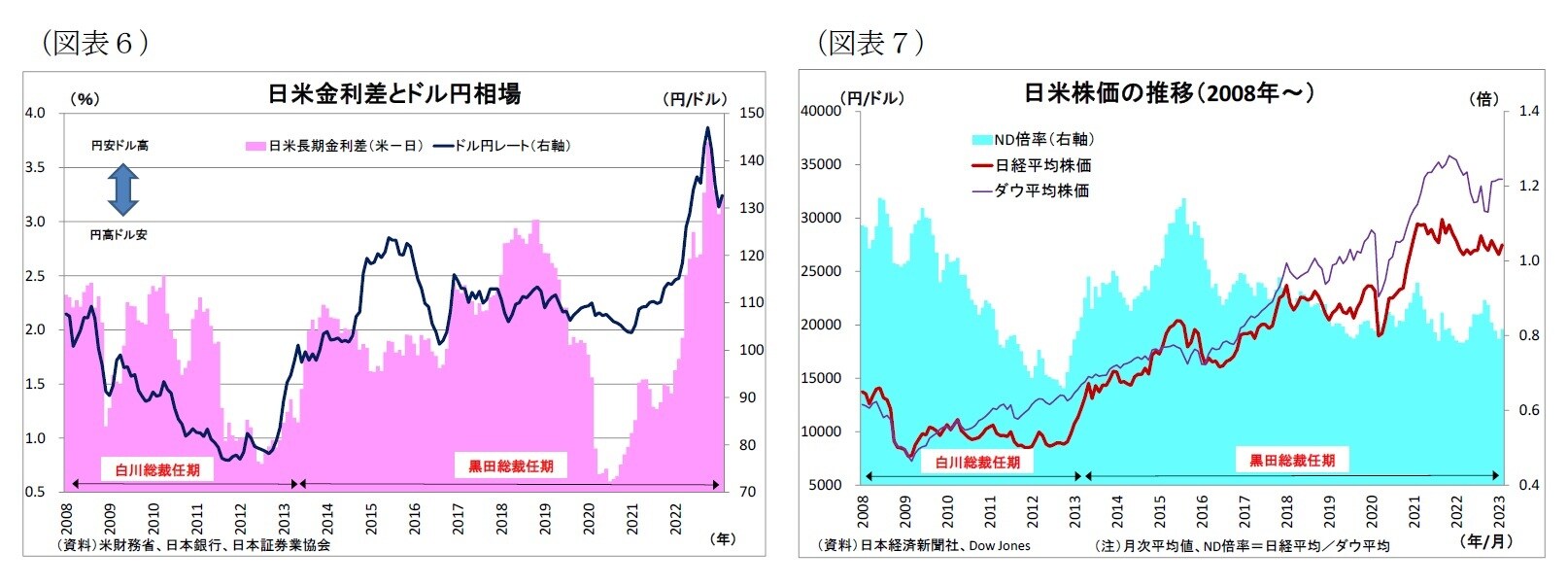

確かに、異次元緩和の導入が市場参加者にサプライズを与え、白川総裁時代に一時80円を割り込むほど進んだ円高が是正された面は大きい。ただし、既述の通り、白川総裁時代は米国の金融政策が緩和的でドル安圧力が強かった反面、黒田総裁の任期中は米金融政策が引き締め的で日米金融政策の方向性の差が鮮明化しやすかったこと、さらにその結果として日米金利差が拡大しやすかったことが円安ドル高の勢いを増幅していた面もある(図表6)。

株価についても、こうして米国要因で増幅された円安が輸出企業の業績改善に寄与したほか、米国景気の回復を受けた米国株の上昇によって牽引された面がある。現に日経平均株価を米国株の代表的な指数であるダウ平均株価で除した「ND倍率」を見ると、白川総裁時代の平均、黒田総裁時代の平均ともに0.90倍で変わらず、日本株の米国株に対する優位性が高まったわけではない。しかも、黒田総裁時代に日銀はETFという形で35兆円もの日本株を直接買入れていたにもかかわらずだ。

3)経済の押し上げ効果には物足りなさ

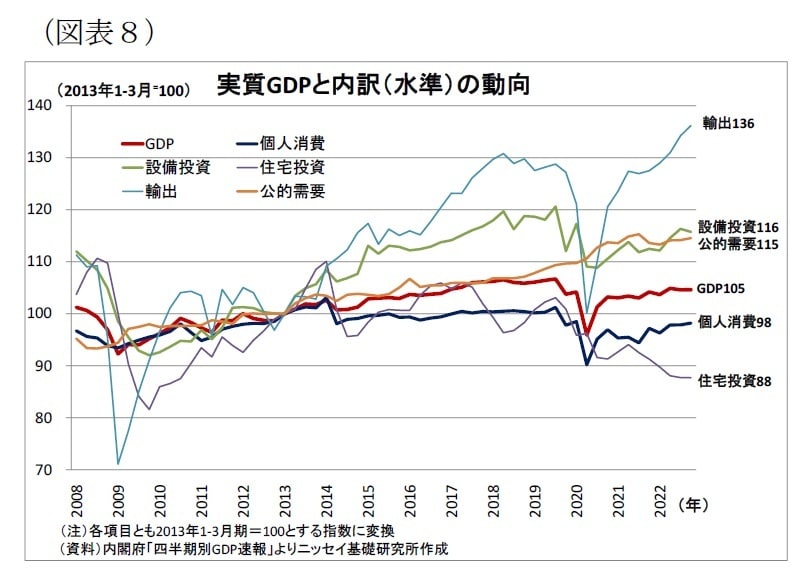

次に実質GDPの動きに目を転じると、異次元緩和導入直前(2013年1-3月期)と直近(2022年10-12月期)を比較した場合、実質GDPは額にして24兆円、割合にして約5%増加している(図表8)。ただし、年平均で考えると、コロナ禍という不測の事態があったとはいえ、わずか0.5%程度の成長ペースに過ぎない。

ここで、需要項目ごとの動きを見ると、バラツキは非常に大きい。輸出や設備投資、公的需要*4はこの間に1割以上増加している一方、個人消費や住宅投資は異次元緩和導入直前の水準を下回っている。こちらもコロナ禍が影響している面は否めないが、この強弱関係はコロナ禍前から長らく続いているものだ。

伸びが相対的に大きかった需要項目について個別に見てみると、まず最も伸びが大きかった輸出*5(36%増)は、既述の通り、米国要因(米国経済の回復とそれに伴うドル高圧力)の追い風を多分に受けている。

そして、次に伸びが大きかったのは設備投資(16%増)であり、この間の日本経済の一つの牽引役としての位置付けにはなっているが、その増勢に力強さは感じられない。

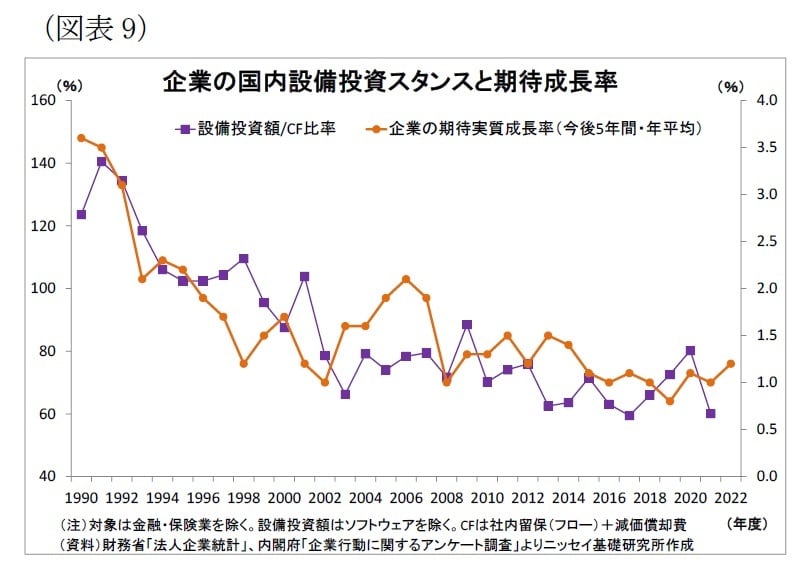

法人企業統計をもとに、企業における毎期のキャッシュフロー(社内留保+減価償却費、以下CF)に対する設備投資額の比率を見ると、振れはあるものの異次元緩和後は下振れが目立ち、直近2021年度の比率(60.1%)は異次元緩和前の2012年度(75.9%)を下回っている(図表9)。

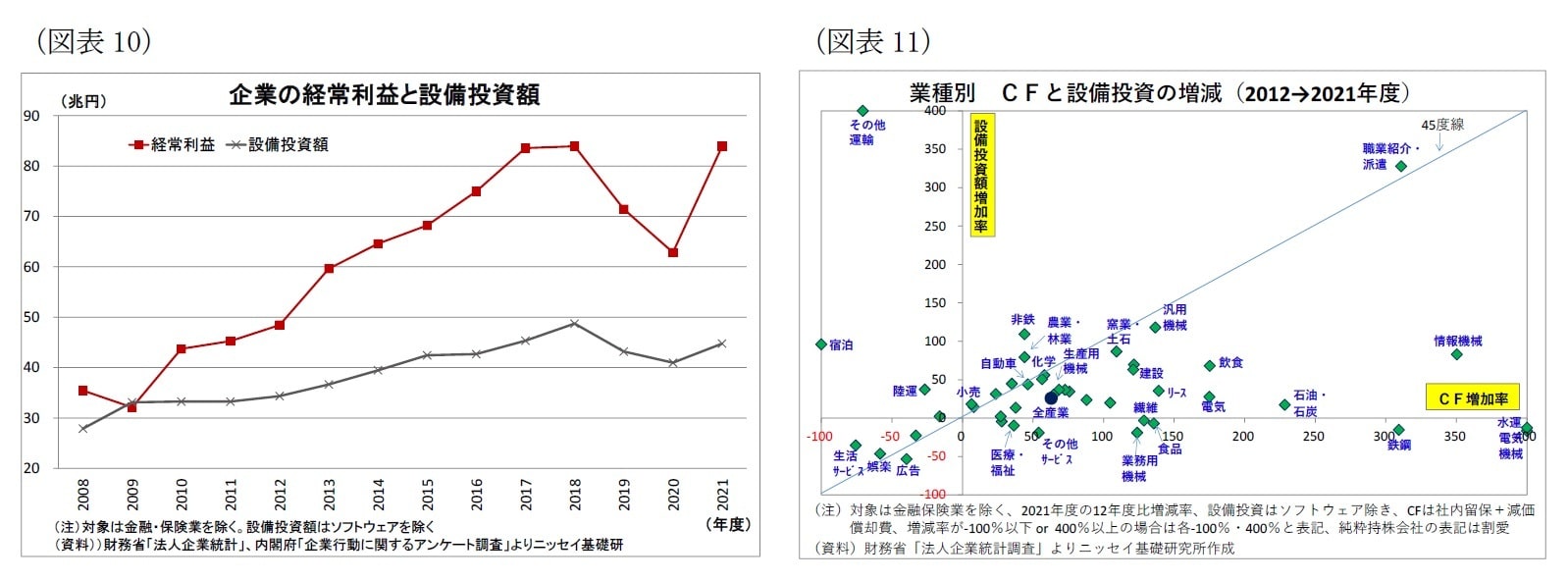

このことが意味しているのは、異次元緩和の間に円安や景気回復によって企業の収益が改善して投資余力がかなり増加したが、その割に設備投資は増えなかったということだ(図表10)。実際、業種別にCF増加率と設備投資額増加率の関係性を見ると、CFの増加率が大きかった製造業を中心に設備投資額が伸び悩んだことが確認できる(図表11)。

CFに対する設備投資額の比率については、企業の(日本経済に対する)中期的な期待実質成長率との連動性が見られる(図表9)。期待成長率は異次元緩和後も低迷が続いていることから、企業が「日本経済が力強く成長していく見通し」を持ててこなかったことが設備投資の慎重姿勢に繋がってきたと考えられる。成長の鈍い市場に過剰に投資を行ってしまうと、設備の稼働率が下がって利益が圧迫されてしまうためだ。

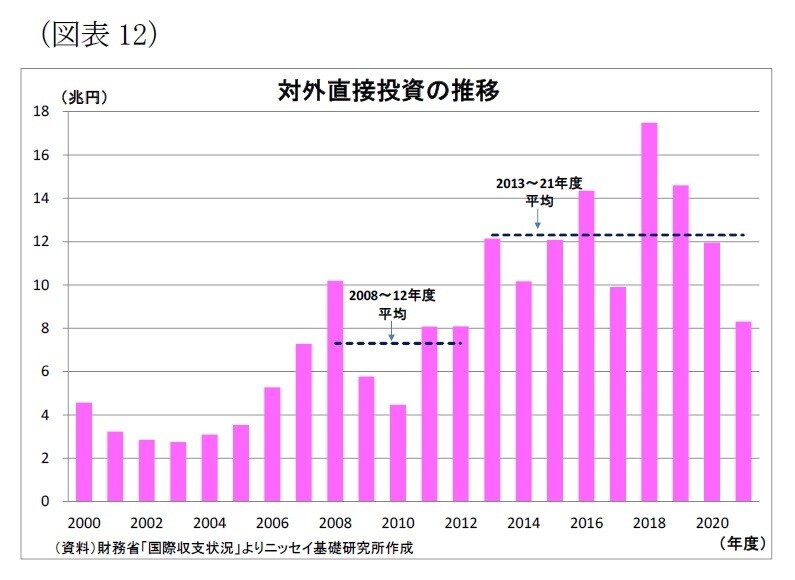

実際、伸び悩む(国内への)設備投資とは対称的に、国内企業による対外直接投資(海外現地法人の設立や外国企業への資本参加など)は異次元緩和後に大きく増加している(図表12)。

為替リスクの低減や地産地消の流れも影響したと考えられるが、国内よりも高い成長が期待できる新興国などの海外に向けた投資が選好された可能性が高い。

*4:政府最終消費支出、公的固定資本形成、公的在庫品増加の合計

*5:GDP上の輸出は付加価値の変動を考慮したもの。一方、「円安でも輸出が伸び悩んだ」との文脈でよく参照される輸出数量指数は付加価値の変動を考慮していない。