教育費がピークの5年間の乗り越え方

▶「50代前半」教育費ピークのライフプラン

→家計がもっとも厳しい時期を乗り切る

ケーススタディ⑥

夫:中野英一さん(仮名)50歳、会社員

妻:章子さん(仮名)48歳、パート

子ども:17歳

家計の状況/夫の年収 600万円/妻の年収 110万円

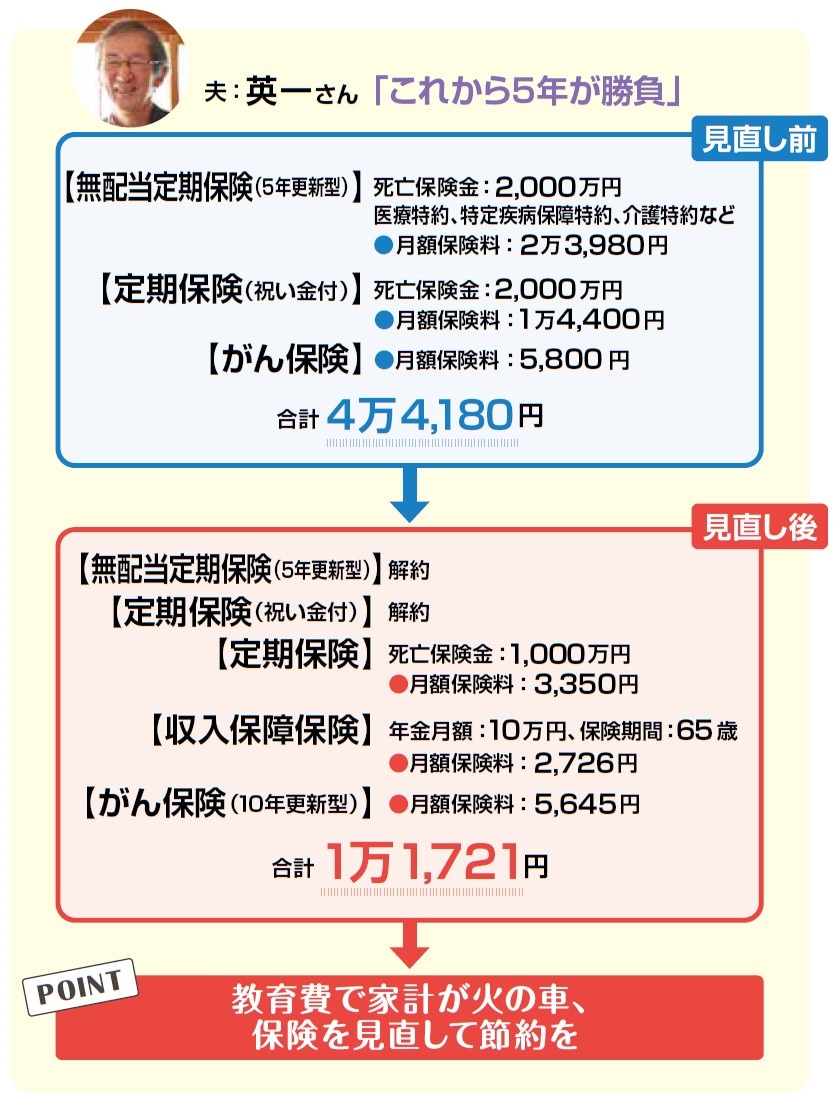

月額の保険料 4 万4,180円

■保険料をスリムにしてその分を積み立てに

中野さんは会社員で収入的には余裕がありますが、これから5年間は教育費がピークを迎え、貯蓄を取り崩す生活になりそうです。

保険については、手厚くしたため、保険料もそれなりなのがお悩み。現在の保険料は、英一さんの分だけで、4万4180円にもなります。

死亡保障は少し多めですね。

気になるのは、無配当定期保険です。確かに死亡やがんなどの重い病気に対する保障を手厚くしていますが、この商品の保障は、75歳までしかありません。

さらに5年更新型で、保険料は5年ごとに値上がりします。

がんばって保険料を払っても、病気になりやすい年齢になると、保障がなくなります。ご心配なのはわかりますが、1ヵ月分の保険料を5年間支払うと140万円を超えるのです。死亡保障を確保しつつ、定期保険タイプのがん保険に加入してはいかがでしょうか。

まず定期保険で死亡保障を1000万円分確保します。大学の学費と葬式代をイメージしています。保険料は3350円。これに加えて収入保障保険は10万円で加入しましょう。

タバコを吸わず健康状態もよいため、毎月10万円で65歳まで加入しても2726円とそれほど負担にはならないと思います。契約当初の保障額は、2800万円を確保することができました。

がん保険は一時金400万円、10年更新型で保険料は5645円です。将来終身保障に移行することもできます。

長尾 義弘

ファイナンシャルプランナー

横川 由理

FPエージェンシー代表

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由