【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

毎月2万8336円貯金をすると850万円

▶「60代前半」定年退職のライフプラン

→この先払う保険料も見据えて

ケーススタディ⑦

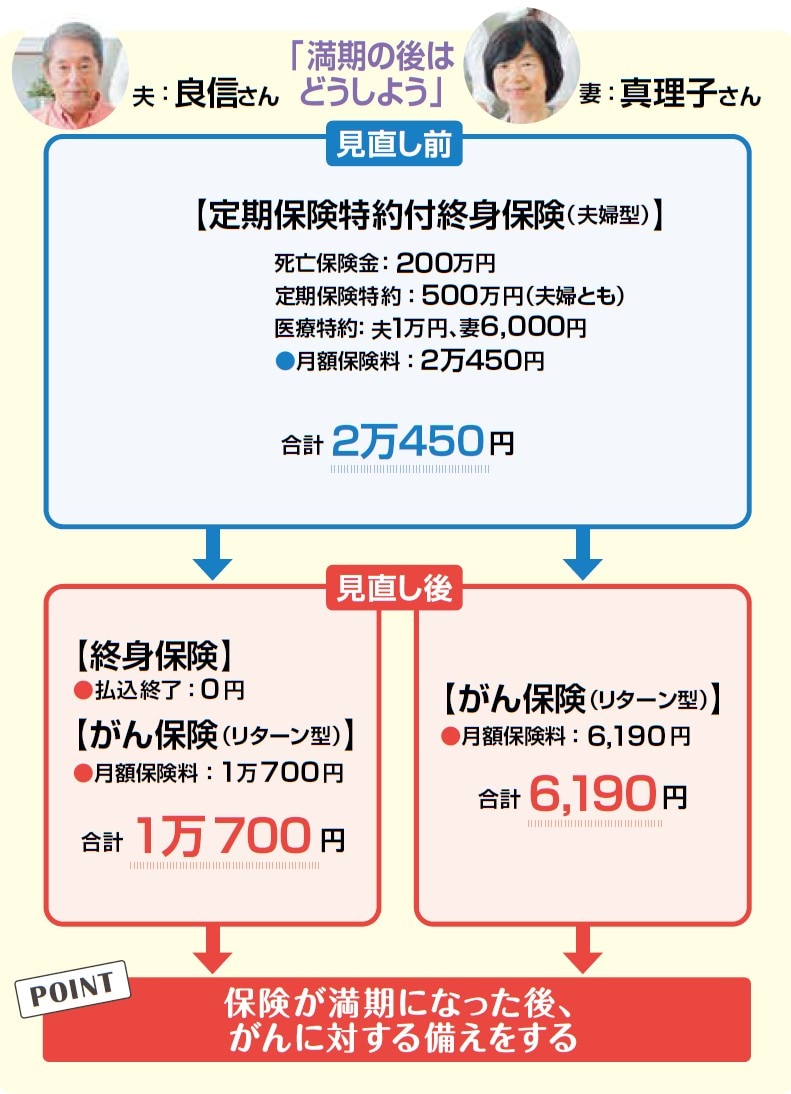

真鍋良信さん(仮名)59歳、会社員

妻:真理子さん(仮名)60歳、パート

子ども:19歳

家計の状況

夫の年収 800万円

妻の年収 100万円

月額の保険料 2万450円

■「保険には入らない」という選択肢もあり

来年定年を迎える会社員の真鍋さんの保険は、そろそろ満期が来るので、次はどんな保険に加入したらよいのか思案中です。医療保険とがん保険に夫婦そろって入りたいそうです。

加入中の保険は満期後も、医療保障の継続はできるようですが、妻の保障は夫と別にしておかないと、夫死亡時には、妻の保険がなくなってしまいます。

もちろん「保険には入らない」という選択肢もありますので、まずは試算をしてから考えていくことにしましょう。

1日あたり5000円の医療保険と、診断給付金100万円、治療給付金が10万円のがん保険に加入した場合、良信さんは1ヵ月1万8021円。妻は同じ保障で、1万315円、ふたり分だと2万8336円になります。もし、ふたりで85歳まで保険料を支払うと、約850万円にもなるのです。

逆に毎月、2万8336円を貯金すると、850万円になるわけです。掛け捨ては抵抗があるため、リターン型のがん保険に加入します。保障は診断時の100万円。2年に1回の支払いです。

保険料は良信さんが1万700円。80歳時に約257万円が戻ります。妻の保険料は6190円で、80歳時に149万円が戻ります。注意することは80歳までに死亡すると、解約返戻金しか戻らないことです。

解約返戻金は保険料の30%から60%。良信さんが70歳で死亡すると、約58万円で、保険料の45%。80歳になる直前では、155万円。