【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

年金年額わずか3万円、どうすればいい?

▶「40代後半」自営業者のライフプラン

→会社員より多めの自衛が大事

ケーススタディ⑤

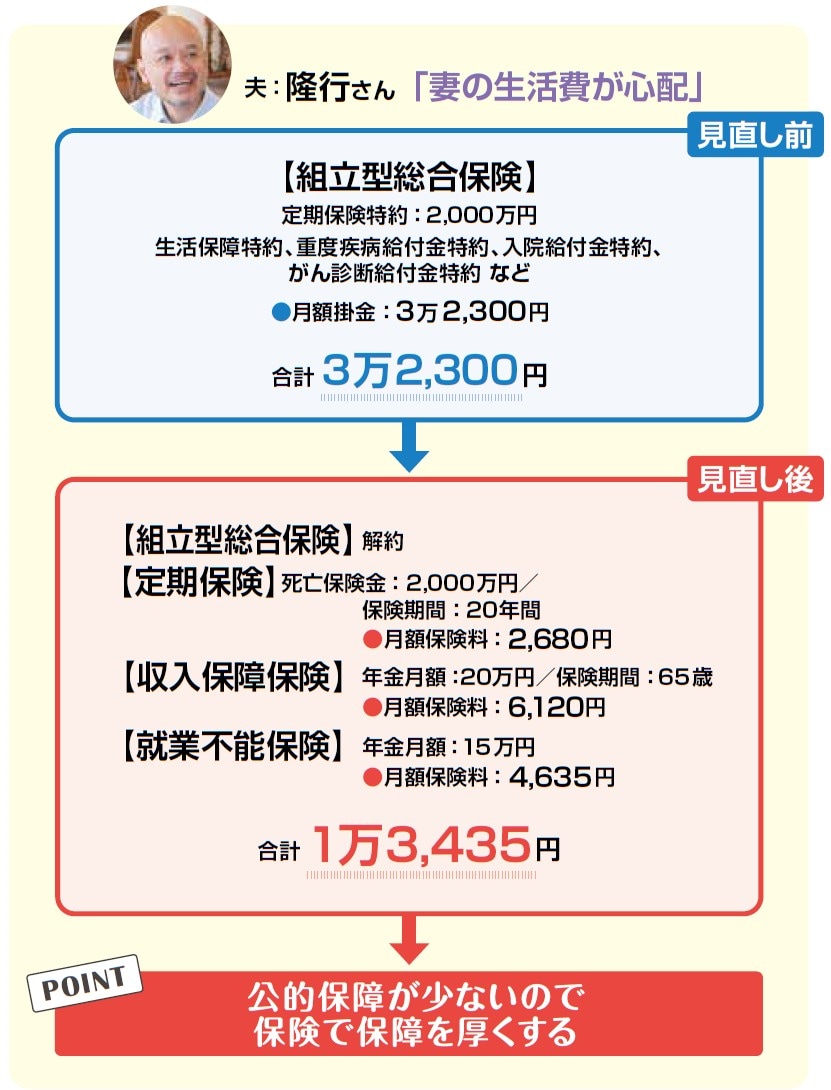

夫:山中隆行さん(仮名)45歳、自営業

妻:佐和子さん(仮名)48歳、自営業

子ども:20歳

家計の状況/夫の年収 800万円/妻の年収 250万円

月額の保険料 3万2,300円

■保険料を抑え、将来のための資産作りを

山中さんはフランチャイズでハンバーガショップを経営する45歳の自営業者です。夫婦とアルバイト、そしてときどき大学生の子どもが手伝ってくれます。

山中さんは大学を卒業して数年間は会社員として働きましたが、すぐに独立をしたので、厚生年金へはほとんど加入していません。老後の厚生年金は年額3万円くらい。子どもは20歳なので、遺族年金はゼロとみてよさそうです。

幸い、教育費はあと2年分。こちらは貯蓄で何とかなりそうです。

山中さんはできるだけ長く仕事を続けるつもりですが、心配事は自分が死んだ後の妻の生活費です。現在、死亡保障を2000万円確保していますが、保険料を3万2300円も支払っています。

国内大手保険会社で加入した場合には、どうしても保険料が割高になりがちです。上手に保険を選んで、保障額を確保しつつ、保険料を引き下げていきましょう。

定期保険は2000万円で、20年更新型に加入します。保険料は2680円。加えて、65歳までの収入保障保険は、毎月20万円の保障で、保険料は6120円です。

次に、就業不能保険にも加入しましょう。就業不能61日目から15万円の支払いで、保険料は4635円になります。3種類の合計が1万3435円。

約2万円の保険料を圧縮できました。iDeCo に加入して、節税しながら将来の資産を作っていきましょう。