【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

団体信用生命保険加入で保険の改善を

▶「30代半ば」マイホームのライフプラン

→出費がかさみ、家計がピンチ

ケーススタディ③

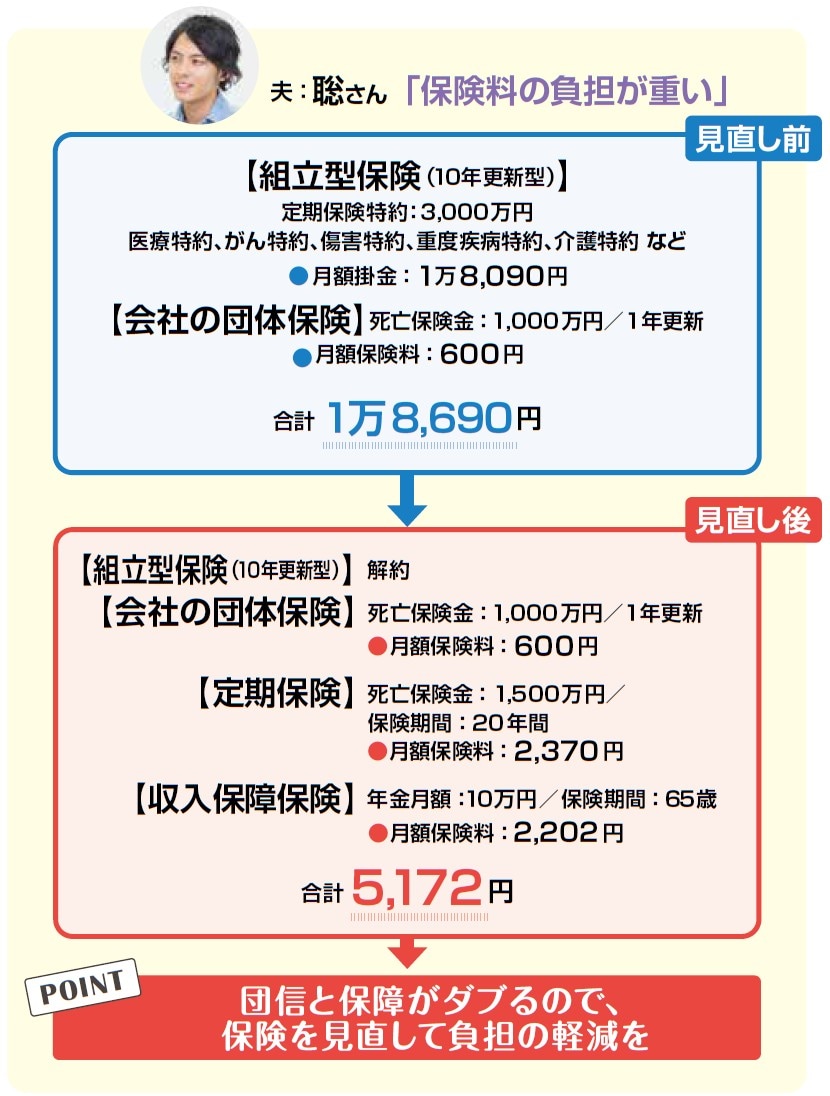

夫:田井中聡さん(仮名)35歳、会社員

妻:利津子さん(仮名)36歳、会社員

子ども:8歳、10歳

家計の状況/夫の年収 700万円/妻の年収 380万円

月額の保険料 1万8,690円

■重複している保障を徹底的にチェック

念願のマイホームを購入して、入居が決まった田井中さん。引っ越し費用や税金など、お金がかさみ家計が火の車で大変です。

まだ子どもが小学生のため教育費の負担は大きくはないのですが、家計の収入と支出を見直したところ、ギリギリという結果に。そこで、保険見直しに着手することにしました。

なかでも負担が重いのは、組立型の保険で毎月1万8000円以上払っています。確かにいざというときには手厚いのですが、保険料は高額になります。死亡保障は3000万円で、会社の死亡保障にも加入しているなど重複が見られます。

マイホームの購入に伴って、団体信用生命保険(住宅ローンを組んだ人専用の死亡保険)にも加入したので、大いに改善の余地はありそうです。

組立型保険は、貯蓄型の保険ではありませんから、新しく入り直したほうが保険料は安くなります。勤務先の団体保険は、保険料が安いので、こちらを優先しましょう。

必要保障額は、現時点で4000万円。このうち、1000万円を団体保険、1500万円を定期保険(20年更新)、残りを収入保障保険(10万円 65歳まで)で確保しましょう。保険料はそれぞれ、定期保険2370円、収入保障保険2202円で準備することができます。

ただし、医療やがんなどの保障はありません。今回の見直しで毎月1万3500円が浮きます。保険料分を貯蓄することで備えてください。