③権利証

3つ目は、被相続人が持っている「権利証」を確認するという方法です。被相続人が不動産を買ったりもらったりしたときは権利証が発行されています。その不動産に税金が課されていようが課されていなかろうが、名義がある限りはすべて権利証に記載がありますから、非課税の土地なども含めて、権利証で見つけることができるのです。

しかし、権利証にもやはりデメリットがあります。土地を2つに“分割”(=分筆)したりとか、2つの土地を後で1つに“合体”(=合筆)させたりした場合、地番部分の記載が昔と今とで異なっていることがあるのです。

たとえば「1-1」という土地があって、それを分筆し、それぞれ「1-1」「1-2」という土地に分けたとしましょう。すると、本当は「1-2」という土地もあるのに、権利証を見ただけでは「1-1」の存在しかわからない。「1-2」に気づけないという場合もあるのです。

他にも、不動産そのものは売却しているのに、権利証だけが残ってしまっている場合があります。すでに名義がないにもかかわらず、相続人にはまだ所有しているかのような感じを与えてしまう可能性があります。権利証だけ見ても「被相続人はこの不動産を遺産として持っているのか、持っていないのか」というのは、確実に気付けるとは限りません。

【権利証】

◎登記されている不動産は非課税のものであっても判明する

△分筆や合筆をしていると、現在の地番とは違う記載になっている場合がある

△すでに売却等をして名義がない場合もある

④登記簿謄本と共同担保目録

4つ目は、登記簿謄本と共同担保目録を確認するという方法です。これまで固定資産税の納税通知書や名寄帳、権利証を見る方法を解説しましたが、これらで確認した不動産については、すべて必ず登記簿謄本を取りましょう。そうすれば、実際に登記簿謄本を見たときに「この不動産は本当に被相続人名義になっているのか」というのがはっきりと確認できます。

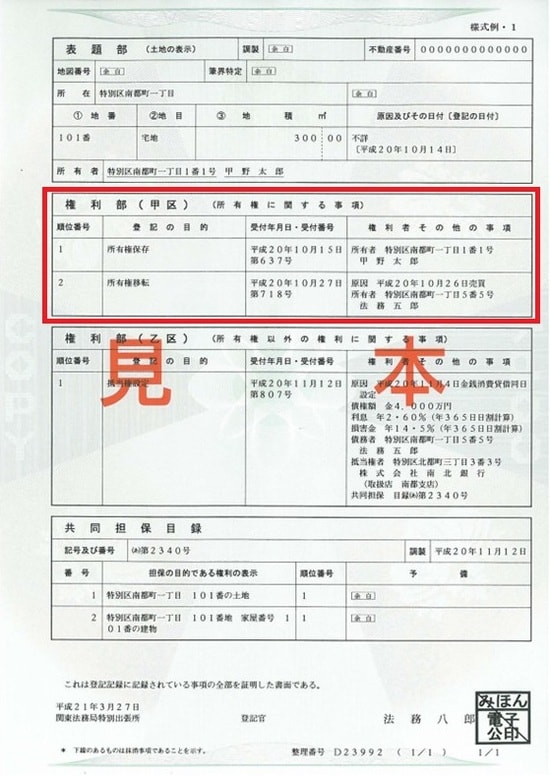

登記簿謄本にある「権利部(甲区)」という欄に被相続人の名前が記載されていれば(図表1)、その不動産は被相続人の名義になっているということであり、その不動産には何かしらの手続きが必要になってくるというのが判断できるわけです。

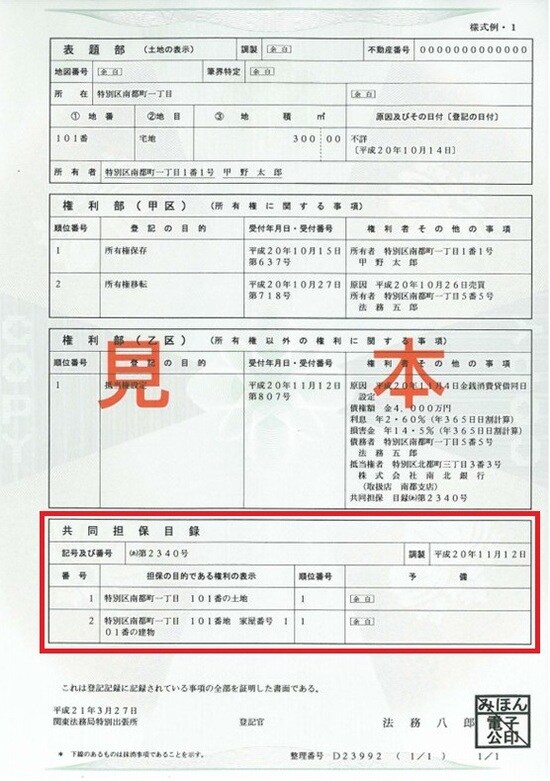

「共同担保目録」は、登記簿謄本の一番下の欄に記載されています(図表2)。

この共同担保目録は、銀行がこの不動産を担保に取って抵当権などをつけるとき、この不動産の他に、それに関連するどんな不動産を丸ごと一緒に担保として取っているかというのが、一覧で載っているものです。

たとえば自宅の土地と建物を住宅ローンを組んで買ったときなど、銀行は土地と建物に抵当権をつけるだけではなく、もし前面に道路などがあれば、そこにも必ず抵当権をつけます。銀行が抵当権を実行したとき、道路に接しない土地と建物だけを取り上げても仕方がないわけですから、道路などの関連部分もしっかり調査した上で、全部丸ごと担保に取るわけです。

共同担保目録があれば、この登記簿謄本を見たときにその不動産に関連している不動産もすべて一覧で出てくることになります。ですから権利証なり名寄帳なり、他の資料で調べてからこの共同担保目録を見れば、新たな不動産にも気付ける可能性があるわけです。共同担保目録がついていたら確認しましょう。

【登記簿謄本と共同担保目録】

◎権利証等で確認した不動産について、登記簿謄本を取得して被相続人の名義になっているかを確認

◎共同担保目録を見ればその他の不動産も芋づる式にわかる場合もある