フリーランスは自分で年金の上積み図る

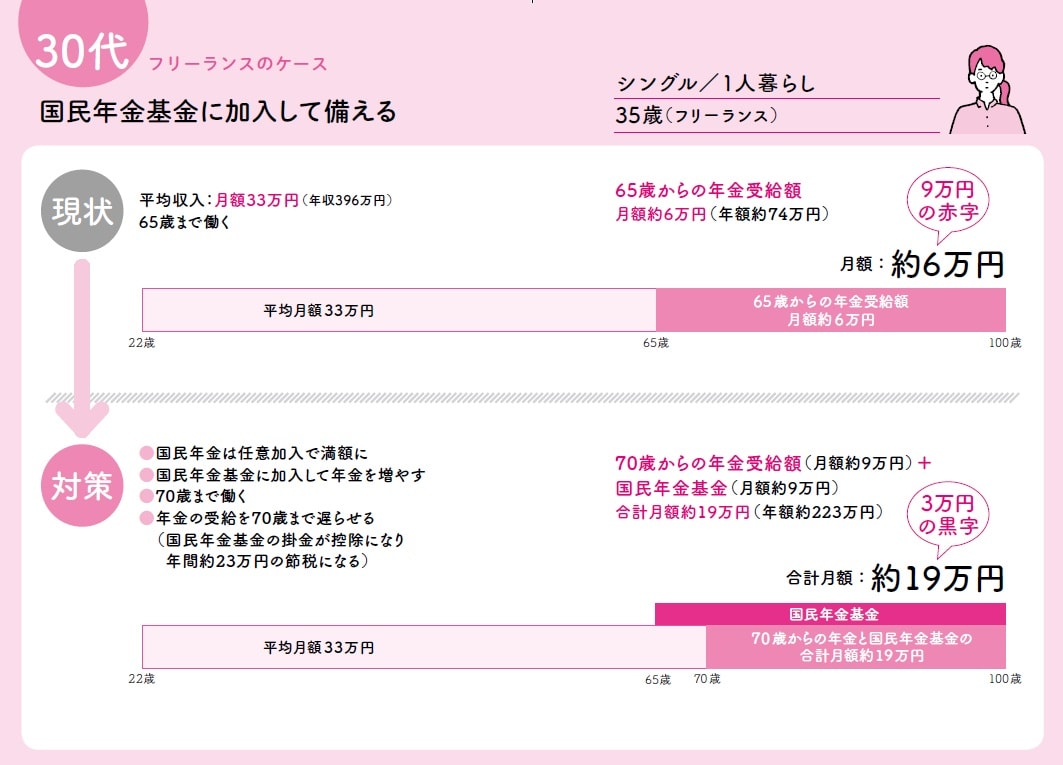

▶30代フリーランス──老後は国民年金だけという弱点を克服する

現状

35歳、シングル。ずっとフリーランスで仕事をしてきて、収入は平均で月額33万円。今後もフリーランスを続けていこうと考えています。

65歳からの年金受給額の見込みは、

●月額約6万円(年額約74万円)

フリーランスなので、年金はこれのみ。平均的な支出を9万円も下回っており、老後はかなり心配です。

対策

フリーランスの弱点は、国民年金しかないことです。満額を受け取っても、月額6万4816円です。これだけでは生活が成り立ちません。

フリーランスは、この弱点を補うための自助努力が大切になります。自分で年金の上積みを図るわけです。

まず、国民年金基金に加入します。

掛金は月額約6万円です。半分を会社が負担してくれる厚生年金と違って、全額を自分で払うので少々負担は重いかもしれません。

ただし、掛金の全額が社会保険料控除になります。つまり、節税効果も併せ持っているのです。

掛金は60歳まで支払います。65歳からの受給額は、月額9万円です。これが一生続きます。

そして、60歳以降は国民年金に任意加入します。

国民年金は60歳で終了しますが、加入期間が40年に満たない場合は、60歳以降も任意での加入が可能です。40年間加入してはじめて、満額を受け取れます。基礎年金はできるだけ満額に近づけましょう。

さらに、満額になった基礎年金の受け取りを70歳まで繰り下げます。すると、70歳時点での受給額は、約111万円(月額約9万円)に増えます。

基礎年金と国民年金基金の上乗せ分を合わせると、月額は約19万円。平均的な支出を3万円ほど上回るようになります。

長尾 義弘

フィナンシャルプランナー

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由