70歳まで働き、年金繰り下げ受給は必須

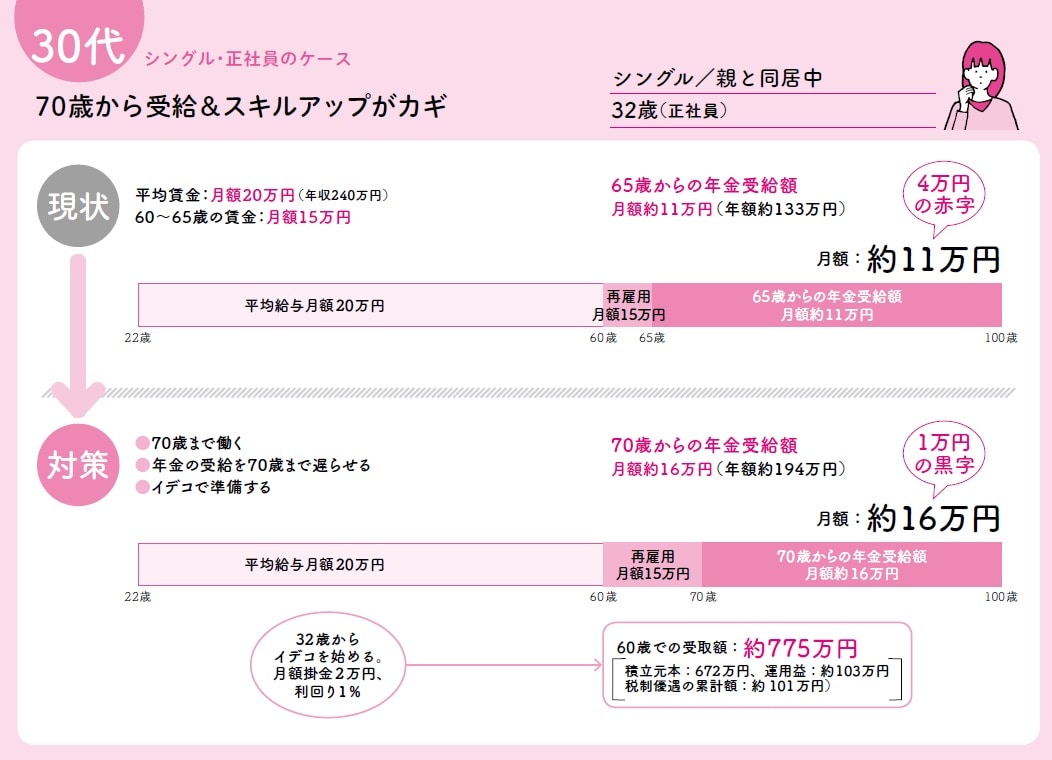

▶30代シングルの正社員──いまから効率よく老後資金を貯めていく

現状

32歳、シングル。実家で両親と同居しながら、正社員として会社に勤務しています。平均賃金(月額)は20万円。60歳の定年までこのまま勤め続け、その後は65歳まで再雇用で働く予定です。

65歳からの年金受給額の見込みは、

●月額約11万円(年額約133万円)

高齢単身者の平均的な支出は月に約15万円ですから、毎月4万円足りません。

対策

70歳まで仕事を続け、その間は年金を繰下げ受給します。

老後資金が少ないときは、長く働くことがいちばんです。収入を得られると同時に、厚生年金の受給額もアップします。また、繰下げ受給はもっとも効率よく年金を増やしていく方法です。

このふたつの組み合わせで、年金受給額は約11万円から約16万円に増えました。平均よりも1万円上回っているので、それなりの老後生活を送れるでしょう。

とはいえ、シングルは自分だけが頼りです。何かあったときに備えて、蓄えはできるだけ多いほうが安心できます。

正社員ですから、退職金が出るかもしれません。退職金は老後資金を支える柱のひとつですが、さらなる自衛策を施して強化しておきたいところです。

老後資金を効率よく貯めるには、イデコが最適です。

たとえば、32歳から毎月2万円を積み立て、1%で運用できたとします。イデコが終了する60歳までに、約775万円を準備できる計算になります。もしも介護が必要になった場合でも、ある程度は対処が可能です。

もう少し余裕のある老後生活を望むなら、イデコに加えて、つみたてNISAを検討してもいいでしょう。

もっといいのは、30代からスキルアップを目指すことです。給与が上がれば、年金も増えます。60歳を超えても給与が下がらないよう、キャリアを磨いておくことも大事です。

長尾義弘著『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)より。