自分で退職金を用意する「小規模企業共済」

企業に勤めている人の多くには、退職金があります。退職金は老後資金の大きな柱のひとつです。

ところが、自営業者やフリーランス、個人事業主の社長・役員は退職金がありません。そろそろ引退したいと思っても、先立つものがなくてはやめるにやめられないでしょう。

「小規模企業共済」は、自分で退職金を積み立てていく制度です。廃業したとき、または65歳以降になると共済金(解約手当金)を受け取ることができます。

共済金を一時金で受け取る場合は、退職金等控除が使えます。年金のように分割で受け取るときには、公的年金控除の対象になります。

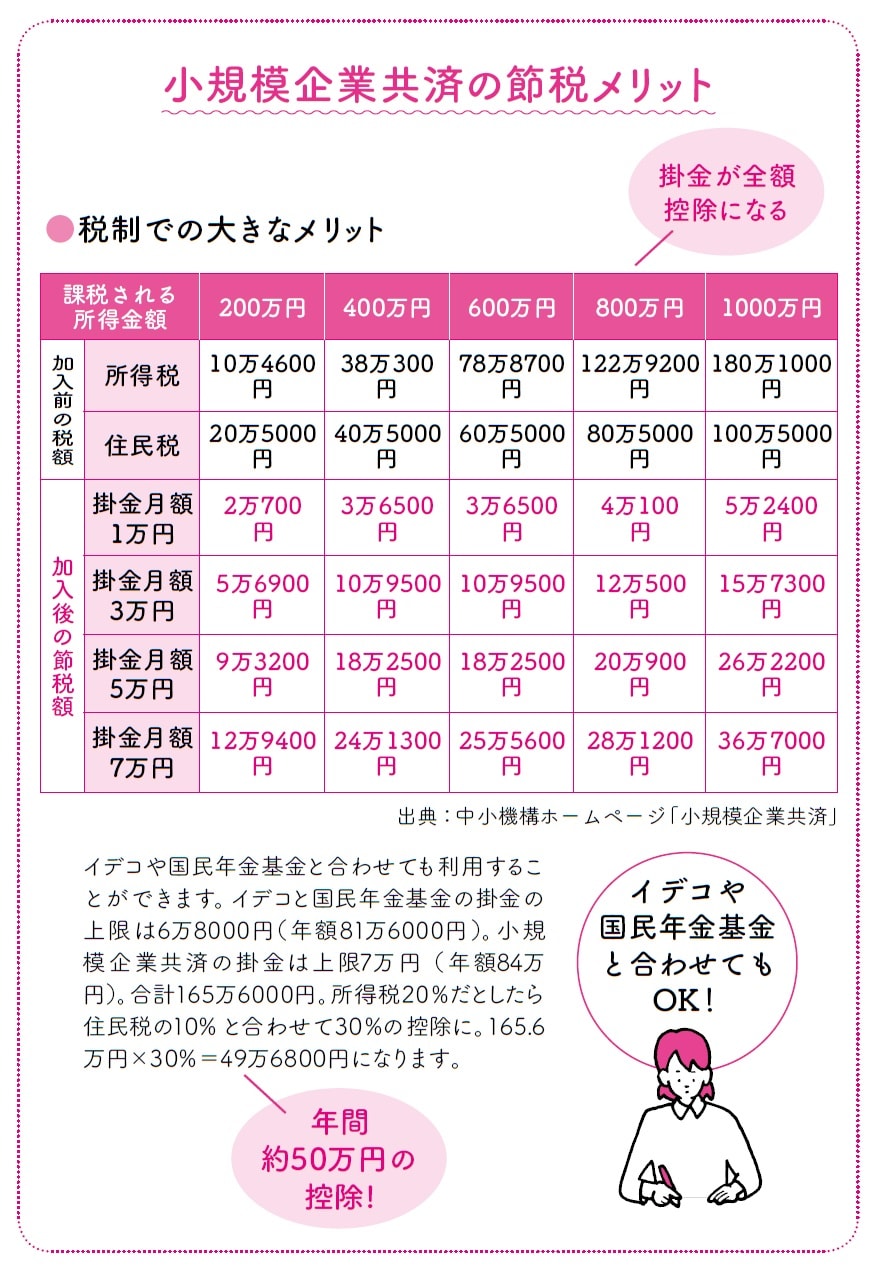

最大のメリットは、掛金の全額が所得控除になることです。退職金を用意しながら、節税効果も見込めます。

掛金の上限は、月額7万円。1000円から7万円の間であれば、500円単位で自由に選択できます。そして、途中で減額も増額も可能です。

長尾義弘著『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)より。

「小規模企業共済」は、ほかにもメリットがいっぱい

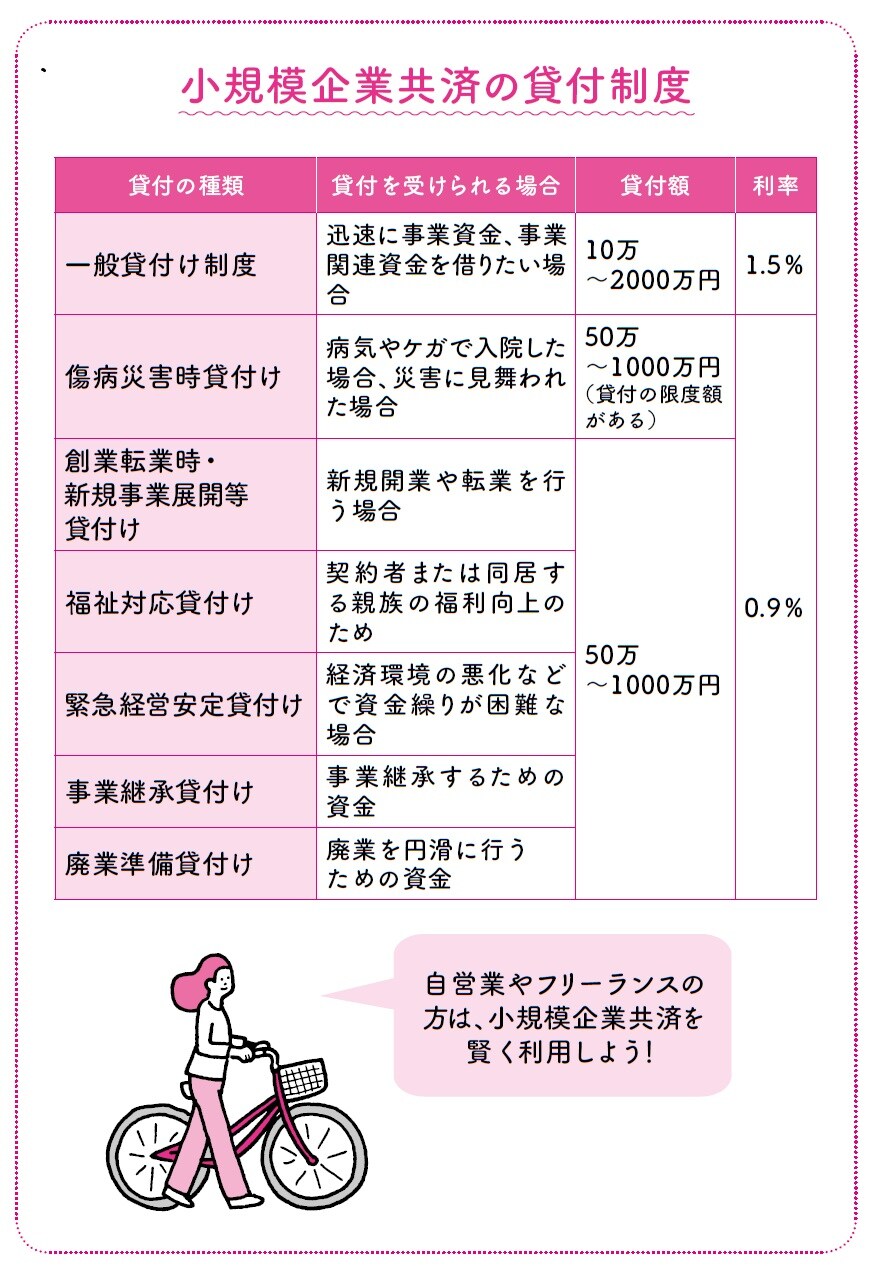

小規模企業共済は、さまざまな貸付制度も用意しています。

たとえば、今回のコロナ・ショックでは、貸付限度額の範囲で利息はゼロという特別処置がとられました。借入期間は、500万円までが5年間、2000万円までが7年間です。

そのほかに、「一般貸付制度」「傷病災害時貸付け」「創業転業時・新規事業展開等貸付け」「福祉対応貸付け」「緊急経営安定貸付け」「事業継承貸付け」「廃業準備貸付け」があります。

また、遺族が死亡退職金として受け取る場合、生命保険と同じように「みなし相続」となりますから、相続税の控除が適用されます。つまり、死亡保険の役割も果たしてくれるわけです。

老後資金、節税、融資、死亡保険と何役もこなしてくれる小規模企業共済は、自営業者やフリーランスにとって心強い味方です。

長尾義弘著『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)より。