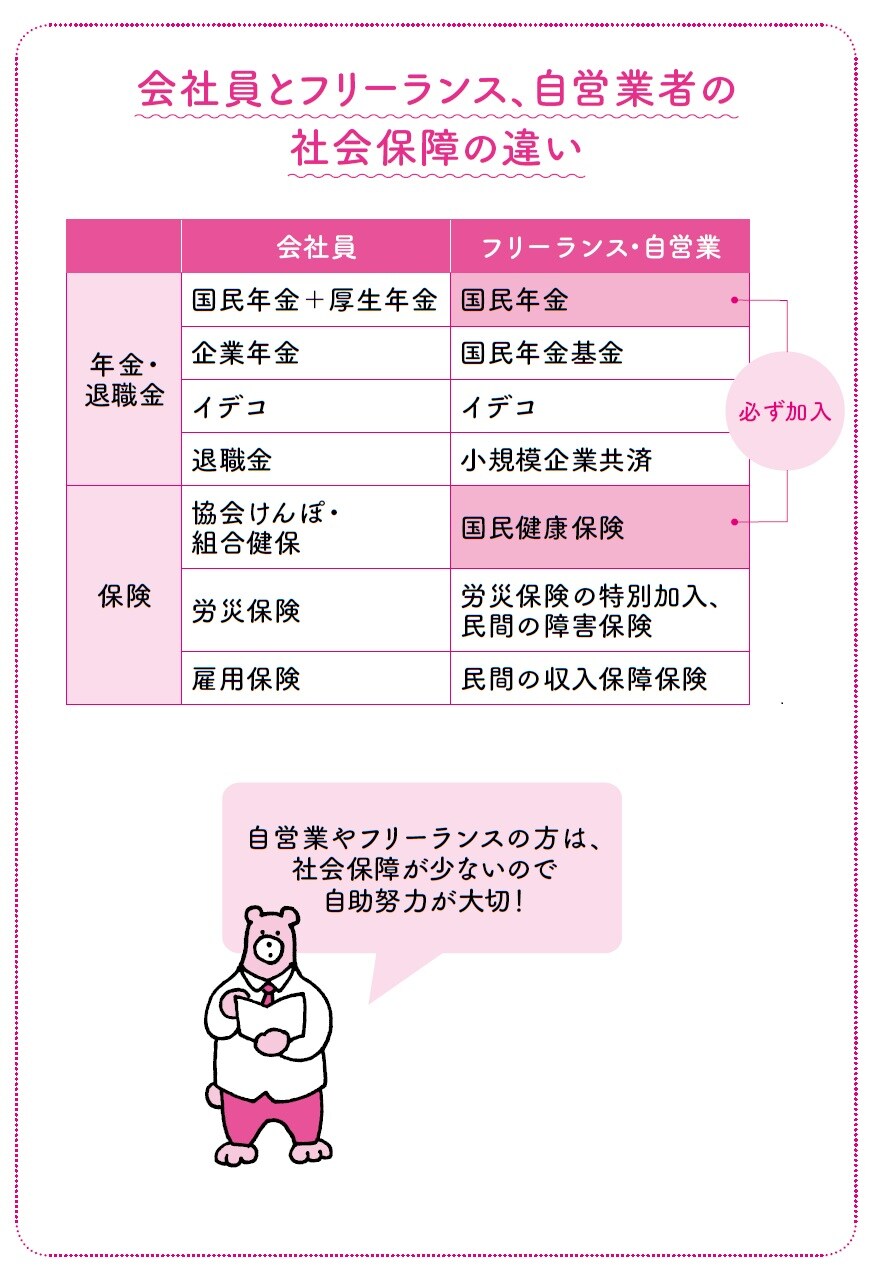

自営業者は社会保障が小さいことがネック

フリーランス、自営業者は第1号被保険者に当たります。定年がないため、自分の裁量で長く働き続けられることが強みです。しかし、社会保障の面については、非常に弱くなっています。

老後生活を支える年金は、基礎年金の1階部分しかありません。満額でも年間約78万円です。遺族年金は遺族基礎年金のみですから、子どもがいない人はほとんど受け取れません。また、障害年金も1級・2級だけです。さらに健康保険から傷病手当金が出ないため、1年半は自力でなんとかするほかないのです。

会社員に比べると、はるかに不利です。そのぶん第1号被保険者は、老後を迎えるまでに自分で備えておくことがより重要になります。だからといって、リスキーな投資に走ったりしてはいけません。

こうした不利を補うために、いろいろな制度が用意されています。それらを活用し、少しでも年金を増やしていきましょう。

国民年金の任意加入で基礎年金を増やす

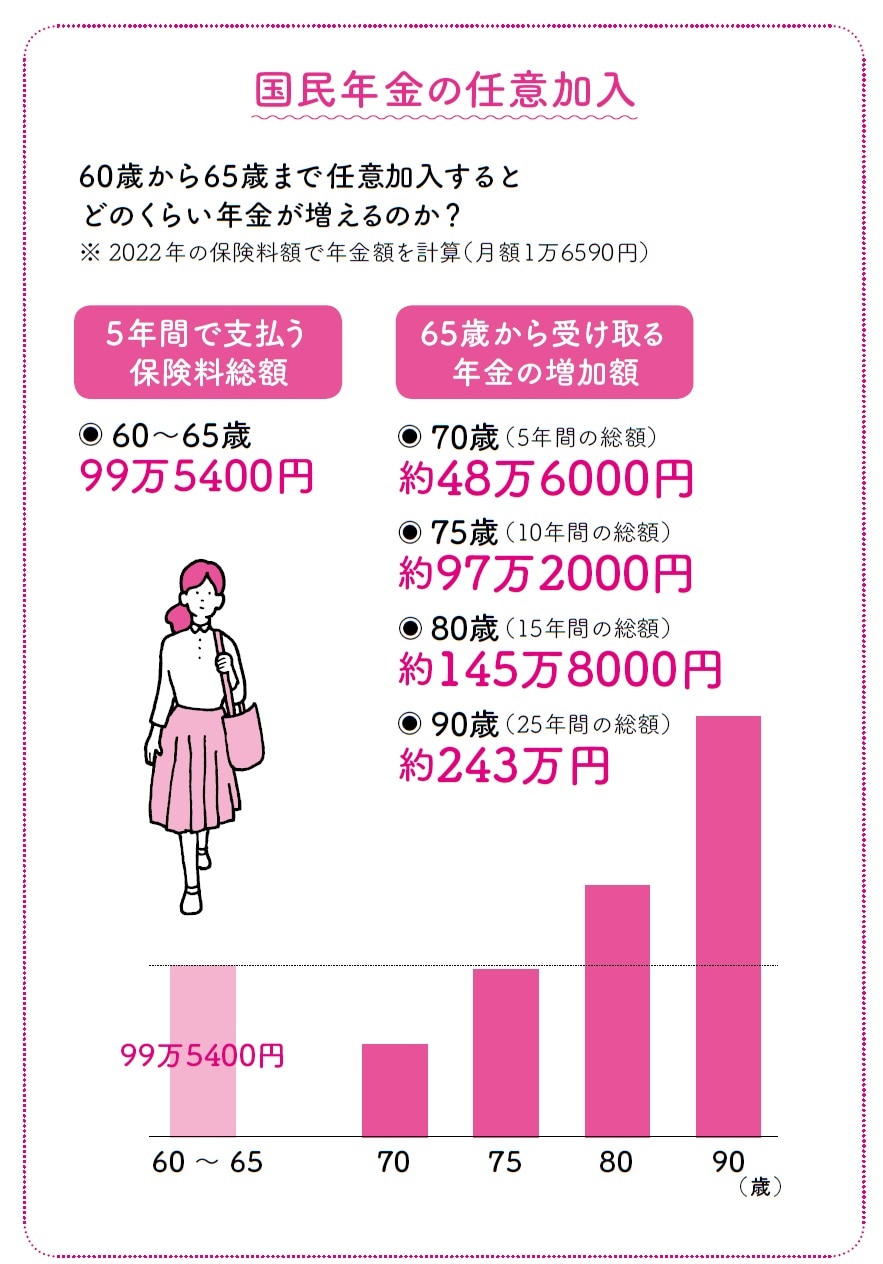

国民年金は、20歳から60歳まで加入が義務づけられています。40年の間、ひと月の欠けもなく保険料を納めると、基礎年金を満額で受け取ることができます。

しかし、学生時代は払っていなかった、転職をした際に未納期間ができていたなど、40年に満たない人も多いものです。満額でもきついのに、それより少ない金額では本当に困ってしまいます。

こういうときは国民年金の任意加入をおすすめします。

通常、国民年金の加入は60歳で終わります。ただし、加入期間が40年未満の場合、60歳から65歳まで任意加入が可能です。この間は保険料を納めるので負担は少々増えるかもしれませんが、そのぶん年金も増えていきます。長い目で見れば、年金額が増えるメリットは大きいでしょう。

未納期間があるかどうかは、ねんきん定期便で確認してください。

ちなみに、繰上げ受給をすると、任意加入はできませんので注意してください。