【関連記事】韓国「戸籍制度廃止」の実情…在日韓国人を悩ませている問題

「相続の方法」日本民法と韓国民法の共通点

■はじめに

前回までの記事では、法定相続人や法定相続人が取得する法定相続分について説明しました。今回は、相続が発生した際に検討することとなる手続き「相続放棄」と「限定承認」における、日本民法と韓国民法の違いを説明します。

■相続の方法

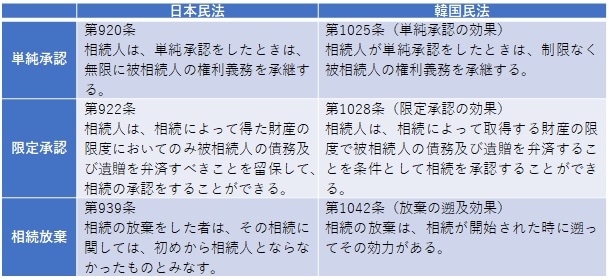

相続の方法には3つの種類があります。①単純承認 ②限定承認 ③相続放棄です。

①単純承認……制限なく被相続人の権利義務を承継すること。

②限定承認……相続によって得た財産を限度として、被相続人の負債などを相続すること。

③相続放棄……被相続人の財産を取得する権利を放棄すること。これにより、放棄を行った者は、最初から相続人でなかったものとみなされます。

相続の方法をまとめると[図表]のようになります。

相続の方法については、日本民法と韓国民法で大きな差異はありません。

また、限定承認及び相続放棄の手続きについて、日本民法も韓国民法もともに3ヵ月以内に家庭裁判所(家庭法院)に申述しなければならないと規定されています。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

相続人は、相続の開始があったことを知った日から3ヵ月以内に、単純承認若しくは限定承認又は放棄をすることができる。ただし、その期間は、利害関係人又は検事の請求により家庭法院がこれを延長することができる。

※韓国では家庭裁判所のことを家庭法院といいます。

しかし、日本民法と韓国民法では限定承認、相続放棄について、次のような違いがあります。