日本と韓国で異なる「課税標準と税率」

■はじめに

前回の記事では日本と韓国の「相続税における課税方式の違い」について説明いたしました。

今回は、その課税方式の考え方の違いから生じる、「課税標準と税率」について説明していきます。

■課税標準とは

課税標準とは、税額計算の際、税率を乗じる対象となるものをいいます。

■日本の相続税における課税標準

日本の相続税では課税標準を、課税価格の合計額から基礎控除額を差し引いた金額(課税遺産総額と言います)を各相続人の法定相続分で按分した金額としています。

課税価格は無制限納税義務者である場合にはその相続又は遺贈により取得した財産の価額の合計額、制限納税義務者である場合にはその相続又は遺贈により取得した財産で日本国内にあるものの価額の合計額とされています。

日本では遺産取得課税方式を採用しており、課税価格そのものを課税標準とするのではなく、各相続人の法定相続分で按分した金額を課税標準とするため、超過累進税率を適用しても、按分する前の課税価格そのものを課税標準とする遺産課税方式で課税した場合と比較し、低い税率、税額に抑えられることとなります。

■韓国の相続税における課税標準

韓国の相続税では、課税標準を課税価格から相続控除を控除した金額としています。課税価格は、相続財産の価額から公課金、債務、葬式費用を控除し、そのうえで生前に相続人に贈与されたものなどを加算した価額とされています。

韓国では遺産課税方式を採用しており、課税価格そのものを課税標準として超過累進税率を適用することとなります。そのため遺産課税取得方式で課税した場合と比較し、高い税率、税額になることが多くあります。

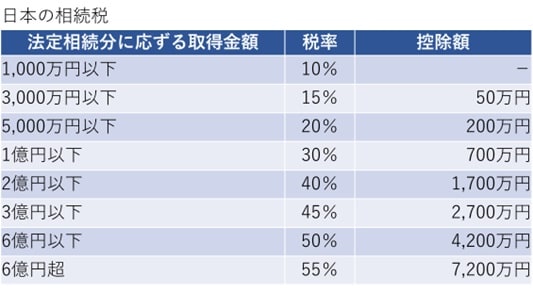

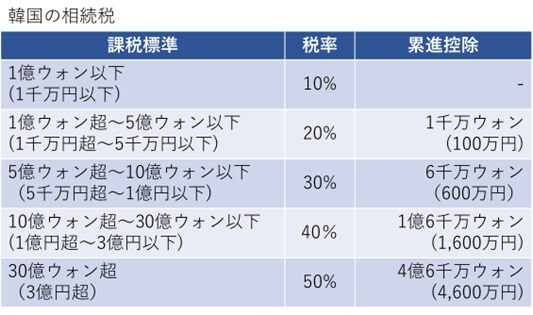

■日本と韓国の税率の違い

日本と韓国の税率は[図表1][図表2]の通りです。

このように適用される税率は日本と韓国とではほぼ同じような税率構造になっており、税率だけ見ると、日本の方が若干高くなっています。

ところが、日本では法定相続分で按分した後に税率を乗じますが、韓国では按分前に税率を乗じます。

そのため、適用される税率は韓国の方が高くなりやすいことがわかります。