【関連記事】社会貢献と事業収益を両立する「障がい者グループホーム」経営

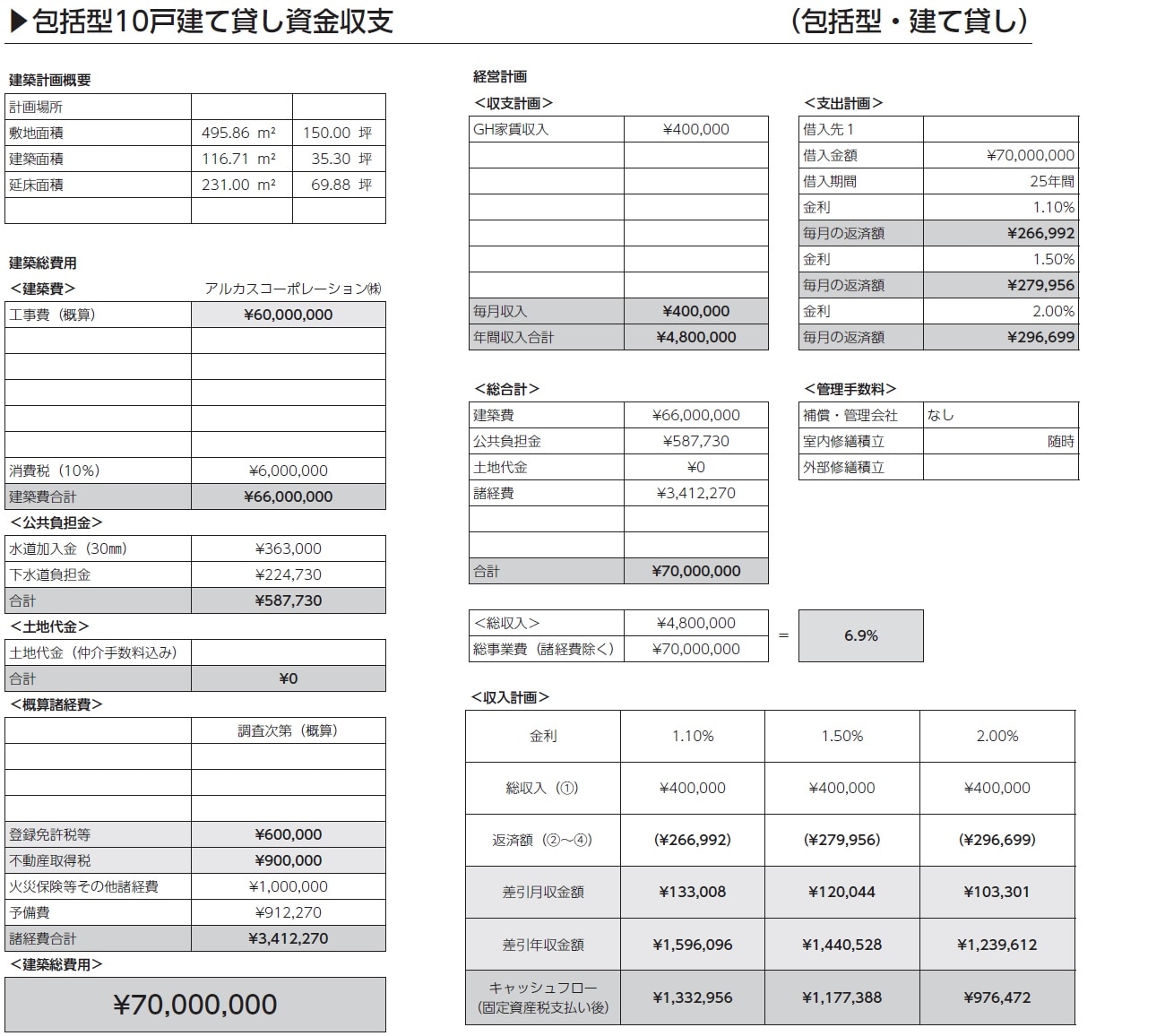

「包括型」の前提条件

敷地面積495.86m2(150.00坪)、建築面積116.71m2(35.30坪)、延床面積231.00m2(69.88坪)で、工事費の概算は6000万円とします。土地は自己所有で取得費はかからなかったものとして計算しています。

①包括型「建て貸し」の場合

諸経費が341万2270円かかるものとして、総事業費は7000万円、収入は家賃収入のみとなるため、毎月40万円の年間480万円です。

総収入を総事業費で割った表面利回りは

480万円÷7000万円=0.069

6.9%となります。

収入額から建物にかかるローンの返済額と固定資産税額を引いた、いわゆる「手残り」

の年額は、

金利1.10%の場合…133万2956円

金利1.50%の場合…117万7388円

金利2.00%の場合…97万6472円

という試算結果です。

実質利回りは金利1.10%の場合で1.9%という結果になりました。

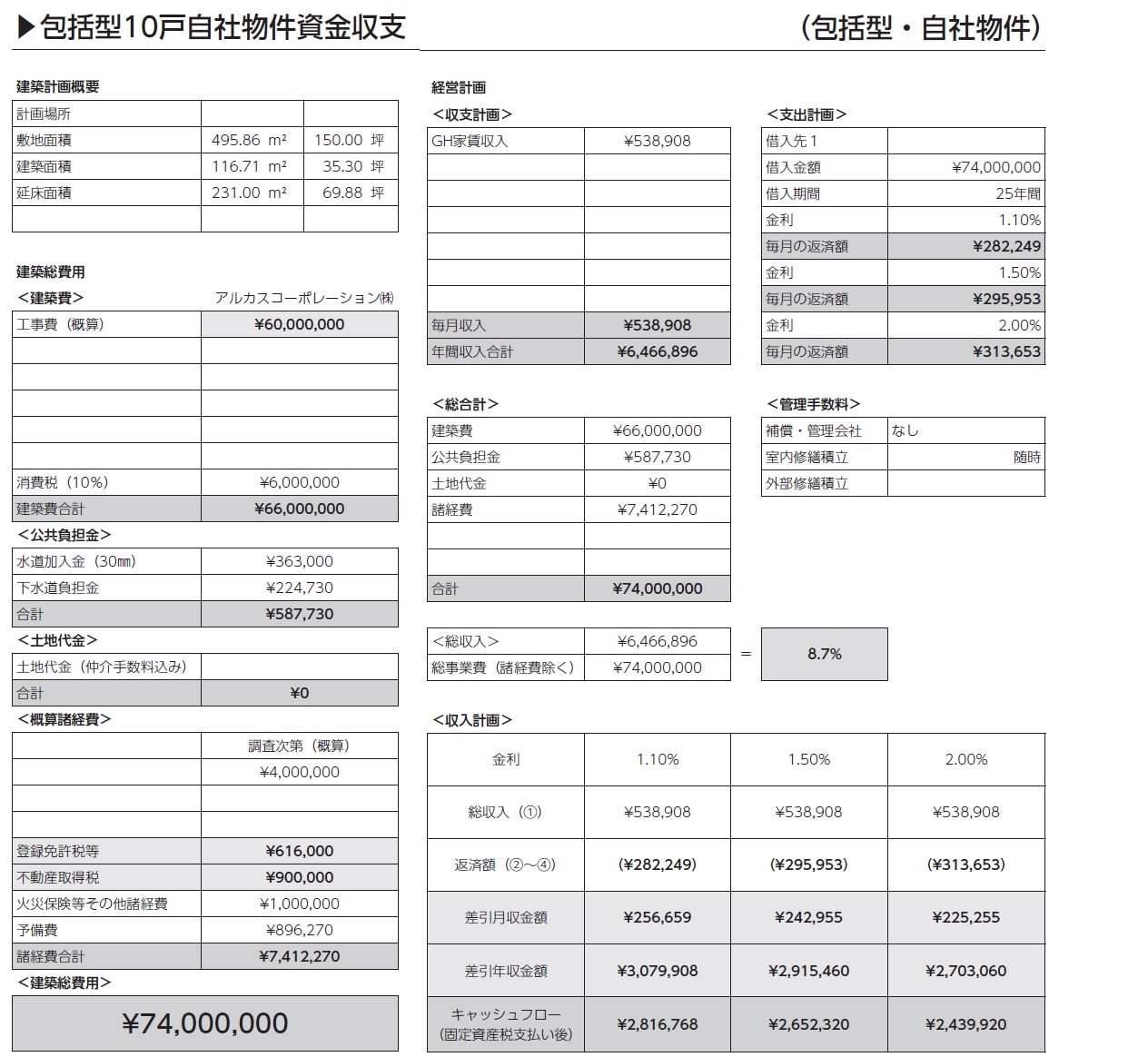

②包括型「自社物件」の場合

自社物件の場合、諸経費に運転資金400万円をプラスして試算します。

障がい福祉事業の場合、毎月末締め翌月初めに国保連に給付金の請求をし、支払われるのは請求月の翌々月の初めとなります。

例えば9月初めにグループホームを開業して9月分の請求を10月初めに行ったとしたら、支払われるのが12月ということです。現金が入るようになるまでにタイムラグがあるわけですが、当然、その間も人件費は払わなければなりません。

その分の担保として、400万円の運転資金を確保しているため、総事業費は7400万円となります。

これに対して収入は毎月53万8908円の年間646万6896円です。表面利回りは

646万6896円÷7400万円=0.087

8.7%となります。

収入額から建物にかかるローンの返済額と固定資産税額を引いた、いわゆる「手残り」の年額は、

金利1.10%の場合…281万6768円

金利1.50%の場合…265万2320円

金利2.00%の場合…243万9920円

という試算結果です。

実質利回りは金利1.10%の場合で約3.8%、2.00%の場合でも約3.3%です。