『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

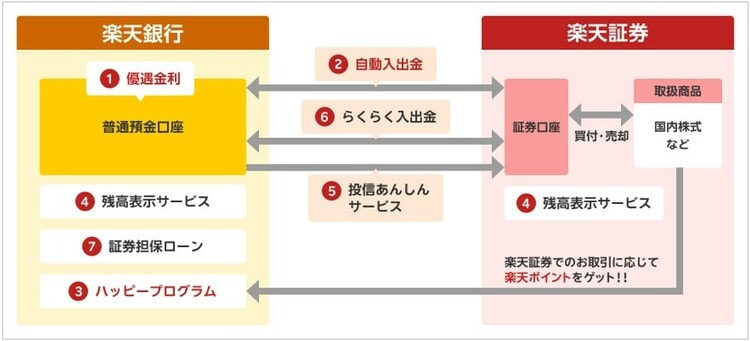

「マネーブリッジ」とは、楽天証券と楽天銀行の口座を連携することで利用できる各種サービス・機能の総称です。

マネーブリッジ自体に大きなデメリットはなく、楽天証券の口座を開設するタイミングで、楽天銀行の口座も同時に開設しておくと便利です。ただし、マネーブリッジを利用する際には、いくつか注意しておきたい点があります。

そこで本記事では、

「マネーブリッジはおすすめと聞いたけど、気をつけることは?」

「楽天証券と楽天銀行の口座は同時に開設したほうがいいの?」

「他社にもマネーブリッジのようなサービスはあるの?」

といった疑問をお持ちの方に向けて、マネーブリッジの仕組みや利用時の注意点をわかりやすく解説します。

結論からいうと、マネーブリッジを利用する際は、次の点に注意しておけば大丈夫です。

■「マネーブリッジ」を利用する際の注意点

- 残高不足により、楽天銀行の口座から引き落とせないことがある

- 信用取引の余力が意図せず増えてしまう

- 投信積立時に楽天ポイントが貯まらない

- システムトラブル時に資金移動ができない

- 優遇金利が引き下げられる可能性がある

注意点への対処法も紹介しているので、最後まで読めば、マネーブリッジを安心して利用できるようになります。

\国内(証券単体)最多の1,400万口座(2026年4月時点)/

〈目次〉

Q2. マネーブリッジの登録だけして、使わなくても問題ない?

Q3. マネーブリッジは、NISAつみたて投資枠の決済にも利用できる?

Q4.「マネーブリッジ決済」と「楽天カード決済」は併用できる?

Q5.「マネーブリッジ決済」と「楽天カード決済」はどっちが得?

Q6. 楽天証券と楽天銀行の口座は、どちらを先に開設したほうがいい?

1. 楽天証券の「マネーブリッジ」を利用するメリット7つ

マネーブリッジの注意点や対処法を解説する前に、マネーブリッジを利用するメリットを7つ紹介します。すでに把握している方は読み飛ばし、「2. デメリットと対処法」へ進んでください。

なお、マネーブリッジ利用時の注意点は、メリット①・メリット②・メリット⑤に関連する内容です。

■「マネーブリッジ」を利用するメリット7つ

それぞれ簡単に解説します。

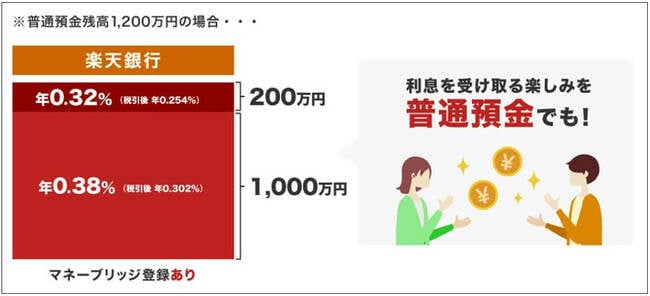

メリット①:楽天銀行で優遇金利が適用される

楽天銀行の「普通預金金利」は年0.30%(税引前)ですが、マネーブリッジ登録ありの場合は、普通預金残高に応じて以下の優遇金利が適用されます(2026年6月1日時点)。

- 普通預金の残高1,000万円以下の分:年0.38%(税引前)

- 普通預金の残高1,000万円を超える分:年0.32%(税引前)

たとえば、マネーブリッジを設定したうえで楽天銀行の普通預金口座に1,100万円を預けた場合、税引前で年間41,200円(=1,000万円×0.38%+100万円×0.32%)の利息がつくことになります。

メリット②:「自動入出金(スイープ)」で資金移動の手間が省ける

「自動入出金(スイープ)」とは、注文時に楽天証券の口座残高が不足していても、楽天銀行の口座から不足分を自動入金してくれる機能です。

これにより、「証券口座にお金がなくてすぐに購入できなかった」「入金に時間がかかり、購入タイミングを逃した」といったリスクを減らせます。

なお、利用時の注意点は、「デメリット①:残高不足により、楽天銀行の口座から引き落とせないことがある」で解説します。

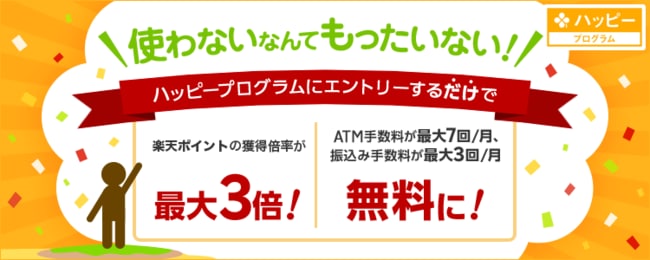

メリット③:「ハッピープログラム」でATM手数料が最大月7回無料になる

「ハッピープログラム」とは、楽天銀行の顧客優遇プログラムのことです。前月の楽天証券での取引内容や、楽天銀行口座の利用状況に応じて、「ベーシック」から「スーパーVIP」まで、5種類の会員ステージにランク分けされます。

ステージが上がるほど、楽天銀行のATM手数料や他行宛て振込手数料の無料回数が増えるなどの特典があります。

楽天銀行「ハッピープログラム」の特典

・最高ランク「スーパーVIP」になるには?

ハッピープログラムで最高ランク「スーパーVIP」になるには、次の2つの条件のいずれかの達成が必要です。

- 25日時点の楽天銀行の残高が300万円以上

- 前月26日~毎月25日の対象商品・サービスの取引件数が30件以上

スーパーVIPになると、ATM手数料が月7回まで、他行宛て振込手数料が月3回まで無料になります。さらに、ハッピープログラムの対象サービスでは、楽天ポイントの獲得倍率が3倍にアップします。

メリット④:「残高表示サービス」で楽天証券のサイトで銀行の預金残高を確認できる

「残高表示サービス」では、楽天証券のウェブサイト上で楽天銀行の口座残高を表示できます。

楽天銀行にログインする必要がないため、金融機関を楽天グループにまとめている方に特におすすめです。

メリット⑤:「投資あんしんサービス」で信用取引の資金管理をサポート

「投資あんしんサービス」は、信用取引を行う方向けの機能です。信用取引で含み損(まだ確定していない損失)が発生し、証券口座の資金が不足した場合に、楽天銀行の口座から不足分を証券口座へ自動で振り替えてくれます。

利用時の注意点は、「デメリット②:信用取引の余力が意図せず増えてしまう」で解説します。

メリット⑥:「らくらく入出金」でいつでも資金移動ができる

「らくらく入出金」では、手動で手続きを行うことで、手数料無料・原則24時間・リアルタイムで、楽天証券と楽天銀行の間の資金を移動できます。

メリット⑦:「証券担保ローン」では国内株式を担保に借り入れができる

「証券担保ローン」を利用すると、楽天証券で保有している国内株式などを担保として、楽天銀行から低金利で借り入れができます。

\楽天銀行なら優遇金利を適用/

2. 楽天証券の「マネーブリッジ」を利用するデメリット(注意点)5つと対処法

マネーブリッジのメリットを踏まえたうえで、この記事の本題であるデメリット(注意点)を5つ、対処法とあわせて解説します。

■「マネーブリッジ」利用時の5つの注意点と対処法

| 注意点 | 対処法 | |

| ① |

残高不足により、楽天銀行の口座から |

・銀行口座に残す金額を設定する ・使い道が決まっているお金は別で管理する |

| ② | 信用取引の余力が意図せず増えてしまう | ・使い道が決まっているお金は定期にする ・「自動振替設定」の変更をする |

| ③ | 投信積立時に楽天ポイントが貯まらない | ・投信積立はキャッシュレス決済で行う ・マネーブリッジは株式取引で活用する |

| ④ | システムトラブル時に資金移動ができない | ・サブ口座を開設しておく |

| ⑤ | 優遇金利が引き下げられる可能性がある | ・他の口座連携サービスの利用を検討する |

それぞれ解説します。

デメリット①:残高不足により、楽天銀行の口座から引き落とせないことがある

メリット②で紹介した「自動入出金(スイープ)」機能は、楽天証券で株式や投資信託を注文する際、証券口座の残高が不足していても、楽天銀行の口座から不足分を自動入金してくれる機能です。

入金の手間が省けて便利な機能ですが、楽天銀行を日常の決済用口座として利用している場合は、注意しましょう。

なぜなら、楽天銀行の口座残高が減ったタイミングで、家賃やクレジットカードの利用代金の引き落とし日を迎えると、残高不足により引き落としができない可能性があるためです。

・デメリット①の対処法:残高不足を防ぐため、銀行口座に残す金額を設定する

残高不足のリスクは、楽天証券の「自動入出金(スイープ)設定」の画面で、各口座に残しておきたい金額を事前に設定することで防げます。

たとえば、家賃が月15万円、クレジットカードの請求額の平均が月10万円の場合、楽天銀行の口座に「30万円」を残す設定をしておけば、預金残高がいつの間にか減っていて慌てる心配もなくなります。

「それでも怖い」という場合は、「自動入出金(スイープ)」の設定を解除し、メリット⑥の「らくらく入出金」を使って、その都度手動で手続きを行う方法でも問題ありません。

また、結婚資金や子どもの学費など、使い道が決まっているまとまったお金は、楽天銀行の定期預金に預けたり、楽天銀行とは別の金融機関で管理したりすると、より安心です。

デメリット②:信用取引の余力が意図せず増えてしまう

信用取引口座を開設している状態で、マネーブリッジで「信用自動振替」の設定をしている場合、楽天銀行の普通預金残高も信用取引の担保として評価されるため、信用取引の余力が増えてしまいます。

たとえば、投資資金として楽天証券に100万円を入金していても、楽天銀行で500万円を預けている場合、合計600万円を担保として扱われ、その約3.3倍の1,980万円まで信用取引ができてしまうことになります。

信用余力が増えたことに気づかず、熱くなってトレードを繰り返してしまうと、想像以上に損失が膨らむリスクもゼロではありません。

メリット⑤で紹介した「投資あんしんサービス」は、信用取引で含み損が発生し、担保が不足した場合に、楽天銀行の口座残高から楽天証券の口座へ自動で入金してくれるサービスです。

しかし、必要以上に頼るのは避けましょう。

楽天銀行に預けているお金が貯蓄目的の場合、損失の穴埋めに大切なお金を使うことにもなりかねません。

・デメリット②の対処法:定期預金を活用するか、自動振替の設定変更を検討する

信用取引の余力が増えてしまうリスクは、楽天銀行で使い道が決まっているまとまったお金を、普通預金ではなく定期預金に預けておくことで、ある程度は防げます。

信用取引の担保となるのは、普通預金の残高のみだからです。

また、信用取引口座を開設している場合は、「マイメニュー」>「自動振替設定」から、楽天銀行の残高を信用取引に自動振替できないように設定しておきましょう。デフォルトでは、自動振替が有効になっています。

デメリット③:投信積立時に楽天ポイントが貯まらない

楽天証券には、投資信託の積立額を楽天カードや楽天キャッシュで決済すると、楽天ポイントが付与されるサービスがあります。

しかし、「マネーブリッジ決済」を利用して投資信託を積立買付する場合は「現金決済」となるため、楽天ポイントは貯まりません。

・デメリット③への対処法:投信積立はキャッシュレス決済で行う

投資信託の積立時に楽天ポイントを貯める場合は、楽天カードまたは楽天キャッシュによる「キャッシュレス決済」がおすすめです。

マネーブリッジの「自動入出金(スイープ)」は株式取引に限定するなど、取引する商品に応じて使い分けることをおすすめします。

デメリット④:楽天銀行のシステムトラブル時に資金移動ができない

万が一、楽天銀行にシステムトラブルが生じると、楽天証券へ資金移動ができない可能性があります。

システム障害が発生したのが株式の取引時間中だった場合は、投資タイミングを逃す恐れも考えられます。

・デメリット④への対処法:サブ口座を開設し、いつでも取引できる状態にしておく

ネット銀行やネット証券を利用している以上、システムトラブルは避けては通れない課題です。金融機関がセキュリティ対策を講じていても、サイバー攻撃を受ける可能性もあります。

心配な場合は、万が一に備えてサブ口座を開設し、いつでも取引できる状態にしておくことをおすすめします。

デメリット⑤:優遇金利が引き下げられる可能性がある

メリット①で紹介した、マネーブリッジ設定時の楽天銀行の最大0.38%の優遇金利は、今後引き下げられる可能性もゼロではありません。

ただし、金利が引き下げられても、楽天証券での取引には影響ありません。サービス内容の改悪は起こり得るため、ある程度は割り切って考えることも必要です。

現在は日銀が利上げ傾向であるため、銀行の預金金利が引き下げられる可能性は低いと、個人的には考えています。

・デメリット⑤への対処法:優遇金利の高い口座連携サービスの利用も検討する

証券会社と銀行の口座連携サービスによる優遇金利は、楽天証券以外でも実施されており、たとえば次のような組み合わせがあります。

- SBI証券×SBI新生銀行「SBIハイパー預金」:年0.50%(税引前)※ダイヤモンドステージを適用

- SBI証券×住信SBIネット銀行「SBIハイブリッド預金」:年0.31%(税引前)

- 松井証券×MATSUI Bank:年0.41%~最大年0.65%(税引前)

貯蓄目的で少しでも高い金利を重視したい場合は、楽天証券×楽天銀行以外の口座連携サービスの組み合わせを検討するのも一つの選択肢です。

■補足

楽天証券と口座連携ができる銀行は、これまで楽天銀行しかありませんでした。

しかし、楽天銀行のプラットフォームを利用したJR東日本グループの銀行「JRE BANK」が2024年5月にサービスを開始したことにより、JRE BANKとのマネーブリッジも可能になりました(参照:楽天銀行「マネーブリッジ(銀行口座・証券口座連携サービス)」)。

サービス内容はほとんど同じですが、JRE BANKとのマネーブリッジは、メリット①の優遇金利が適用されない点にご注意ください。

\取引画面が見やすいと初心者にも評判/

3. 楽天証券で「マネーブリッジ」を始める方法

マネーブリッジの特徴を理解し、納得できたら、楽天証券でマネーブリッジの設定をしましょう。

ここでは、楽天証券の口座を未開設の方と、開設済みの方に分けて解説します。

3.1. 楽天証券の口座が未開設の場合

楽天証券と楽天銀行の口座がどちらも未開設の場合は、両方の口座を同時に開設することもできます。

こちらのページから楽天証券の口座開設を申し込むと、手続きの途中で「楽天銀行口座の申込の有無」を問う画面が表示されます。「申し込む」を選択し、案内に沿って手続きを進めてください。

なお、楽天証券の口座を開設してから楽天銀行の口座を開設し、あとからマネーブリッジを設定することも可能です。ただし、同時開設であれば入力が一度で済むため、手続きをよりスムーズに進められます。

楽天証券と楽天銀行の口座を同時開設するにあたり、デメリットはありません。

3.2. 楽天証券の口座を開設済みの場合

楽天証券の口座をすでに開設している方は、楽天証券と楽天銀行のどちらからでも、マネーブリッジを申し込めます。

ここでは、「楽天証券」からマネーブリッジを申し込み、自動入出金(スイープ)の設定を行うまでの流れを、実際のスマホ画面を使って紹介します。なお、流れはPCでもほぼ同じです。

3.2.1.「マネーブリッジ」の設定方法

楽天証券のウェブサイトにログイン後、右上の「マイメニュー」をタップすると、次のような画面が表示されるので、「お客様情報の設定・変更」をタップしてください。

続いて、「銀行連携(マネーブリッジ)」>「マネーブリッジ」の順に進みます。

そして、設定状況から「申込」を選択し、画面の案内に沿ってマネーブリッジの登録手続きを進めてください(途中で楽天銀行の画面に移動します)。

3.2.2.「自動入出金(スイープ)」の設定方法

マネーブリッジを登録しただけでは、自動入出金(スイープ)は利用できません。

先ほどのマネーブリッジの設定画面にある「自動入出金(証券⇔銀行)設定状況」の項目から、「設定する」を選択し手続きを行う必要があります。なお、筆者は設定済みだったため、画像では「設定済」と表示されています。

こちらの「自動入出金(証券⇔銀行)設定状況」の画面では、自動入出金の際に各口座に残しておく金額を設定することもできます。

なお、営業日の17時までにマネーブリッジの登録をすると、原則として当日中(19時以降)には自動入出金(スイープ)を利用できるようになります。

\国内(証券単体)最多の1,400万口座(2026年4月時点)/

4. よくある質問

最後に、マネーブリッジに関するよくある質問に10個回答します。本文と重複する内容もありますが、復習のためにお役立てください。

Q1. マネーブリッジの利用には手数料はかかりますか?

マネーブリッジは、すべて手数料無料で利用できます。年会費なども一切かかりません。

また、「自動入出金(スイープ)」機能による入出金時の手数料も無料です。

Q2. マネーブリッジの登録だけして、使わなくても問題ありませんか?

楽天証券ですぐに取引する予定がなくても、マネーブリッジの登録だけしておくことは可能です。マネーブリッジを設定するだけで、楽天銀行で優遇金利が適用されます。

なお、優遇金利は、マネーブリッジの申し込みが完了した月の翌月から適用されます。

Q3. マネーブリッジは、NISAつみたて投資枠の決済にも利用できますか?

はい、利用できます。NISAつみたて投資枠に限らず、楽天証券の投信積立では、次の5つの決済方法から選ぶことができます。

- 証券口座(楽天銀行マネーブリッジ)

- スマート買付(みずほ銀行との提携サービス)

- 楽天キャッシュ(電子マネー)

- 楽天カードクレジット決済

- その他金融機関

なお、上記のうち、投信積立時に楽天ポイントが付与されるのは、「3. 楽天キャッシュ(電子マネー)」と「4. 楽天カードクレジット決済」の2つです。

Q4.「マネーブリッジ決済」と「楽天カード決済」は併用できますか?

マネーブリッジの設定をしている場合でも、「マネーブリッジ決済」と「楽天カード決済」は併用可能です。

たとえば、投信積立で同一ファンドに対して、「10万円分は楽天カード決済、3万円分はマネーブリッジ決済」といったように、2つの決済方法を組み合わせて利用することもできます。

Q5.「マネーブリッジ決済」と「楽天カード決済」はどっちが得ですか?

ポイント還元の面では、投信積立を行う場合、積立額に応じて楽天ポイントが還元される「楽天カード決済」のほうがお得です。「マネーブリッジ決済」は現金決済のため、ポイントは付与されません。

そのため、「投信積立は楽天カード決済」「株式取引はマネーブリッジ決済」のように、取引する商品ごとに使い分けるのも一つの方法です。

楽天カード決済を利用できるのは「投信積立」と「純金積立」のみで、株式取引には利用できません。

Q6. 楽天証券と楽天銀行の口座は、どちらを先に開設したほうがいいですか?

楽天証券と楽天銀行の口座を別々に開設する場合は、先に楽天証券を開設し、次に楽天銀行を開設するのがおすすめです。先に楽天証券の口座を開設しておけば、楽天証券のログイン情報を使って楽天銀行の口座を申し込めるため、入力の手間を省けます。

なお、楽天証券と楽天銀行の口座は、同時に開設することも可能です。

Q7. 楽天銀行の口座開設をやめたほうがいいのは、どんな人ですか?

楽天銀行はネット銀行のため、実店舗がありません。そのため、窓口での対面サポートを重視する方には、あまり向いていません。

対面での相談を希望する場合は、SBI証券と口座連携して「SBIハイパー預金」を利用できるSBI新生銀行がおすすめです。店舗数は多くはありませんが、実店舗があるため、住宅ローンなどの相談もできます(「店舗一覧」はこちら)。

Q8. マネーブリッジの設定が完了しているか確認する方法を教えてください。

マネーブリッジの設定状況を確認するには、楽天証券のウェブサイトにログイン後、「マイメニュー」>「お客様情報の設定・変更」>「銀行連携(マネーブリッジ)」>「マネーブリッジ」の順に進みます。

設定状況が「設定済」と表示されていれば、マネーブリッジの設定は問題なく完了しています。

Q9.「自動入出金(スイープ)」は、設定後いつから利用できますか?

「自動入出金(スイープ)」は、営業日の17時までにマネーブリッジの登録をすると、原則として当日中(19時以降)に利用できるようになります。

マネーブリッジの登録をしても、すぐに利用できるわけではありません。

Q10. マネーブリッジをやめる場合の解除方法を教えてください。

マネーブリッジの設定を解除するには、楽天証券のウェブサイトにログイン後、「マイメニュー」>「お客様情報の設定・変更」>「銀行連携(マネーブリッジ)」>「マネーブリッジ」の順に進みます。

設定状況が「設定済」と表示されている項目の右側にある「解除する」から、解除手続きが可能です。

なお、連携を解除すると、自動入出金(スイープ)が利用できなくなるだけでなく、楽天銀行の優遇金利も適用されなくなるため、慎重に判断しましょう。

5. まとめ

この記事では、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」のデメリットを中心に解説しました。

マネーブリッジ自体に大きなデメリットはありませんが、利用する際には、次の点に注意しましょう。

■「マネーブリッジ」利用時の5つの注意点と対処法

| 注意点 | 対処法 | |

| ① |

残高不足により、楽天銀行の口座から |

・銀行口座に残す金額を設定する ・使い道が決まっているお金は別で管理する |

| ② | 信用取引の余力が意図せず増えてしまう | ・使い道が決まっているお金は定期にする ・「自動振替設定」の変更をする |

| ③ | 投信積立時に楽天ポイントが貯まらない | ・投信積立はキャッシュレス決済で行う ・マネーブリッジは株式取引で活用する |

| ④ | システムトラブル時に資金移動ができない | ・サブ口座を開設しておく |

| ⑤ | 優遇金利が引き下げられる可能性がある | ・他の口座連携サービスの利用を検討する |

マネーブリッジは、適切な設定をしておくことで、楽天証券での取引の利便性を高めてくれるサービスです。

楽天証券を資産形成のメイン口座として利用するのであれば、楽天銀行の口座も同時に開設し、マネーブリッジを上手に利用して賢く資産運用に取り組みましょう。

\マネーブリッジで資金移動がスムーズに/

口座数が国内証券会社(単体)ではトップとなる1,100万を突破し、20代や30代の若年層を中心に開設者が続出している楽天証券。SGO編集部は同社の社員に取材をして、人気の秘訣を伺いました。

2023年6月買付分より投資信託のクレカ積立のポイント還元率を引き上げた背景、「投信保有ポイント」復活の可能性についても触れているので、『【楽天証券社員インタビュー】投資のハードルを下げる数々の「業界のスタンダード」を作ってきた楽天証券が目指す姿とは?』からご確認ください。